Последние пару лет для продукции АвтоВАЗа выдались непростыми. Если взглянуть на статистику реализации за первый квартал этого года, то становится очевидным, что по сравнению с аналогичным периодом прошлого года продажи Lada сократились на 17,4 процента.

Ситуация по отдельным моделям выглядит еще более удручающе. Например, Lada Granta за тот же временной отрезок потеряла 21,8 процента покупателей, а Lada Vesta и вовсе лишилась более половины своих клиентов — спад превысил 55 процентов. Это абсолютный антирекорд в первой десятке популярных моделей.

К слову, в этой десятке нет Lada Iskra. Она стоит немногим дороже Granta, но так и не сумела завоевать популярность, продаваясь хуже, чем гораздо более дорогие китайские автомобили. И речь идет о разнице в цене в два или три раза.

Здесь возникает закономерный вопрос: как такое возможно? Почему более доступные по цене машины Волжского автозавода уступают по объемам продаж иномаркам из Поднебесной стоимостью от трех до четырех миллионов рублей. В чем кроется их секрет?

Мне кажется, разгадка лежит на поверхности. Все дело в условиях кредитования. Точнее, в разнице процентных ставок и программ, предлагаемых дилерами разных марок.

Недавно я наткнулся на канал одного блогера, который объездил автосалоны Lada, Haval и других брендов, сравнивая их кредитные предложения. Около года назад я занимался примерно тем же самым.

Правда, я не снимал все на камеру, но цифры, которые мы получили, оказались практически идентичными, несмотря на то, что мы находились в разных городах.

Давайте разберемся, почему же АвтоВАЗ все заметнее теряет позиции. Например, Vesta по итогам марта откатилась уже на четвертое место, хотя раньше стабильно удерживала вторую строчку в рейтинге продаж.

Почему более дорогие китайские автомобили продаются лучше моделей АвтоВАЗа?

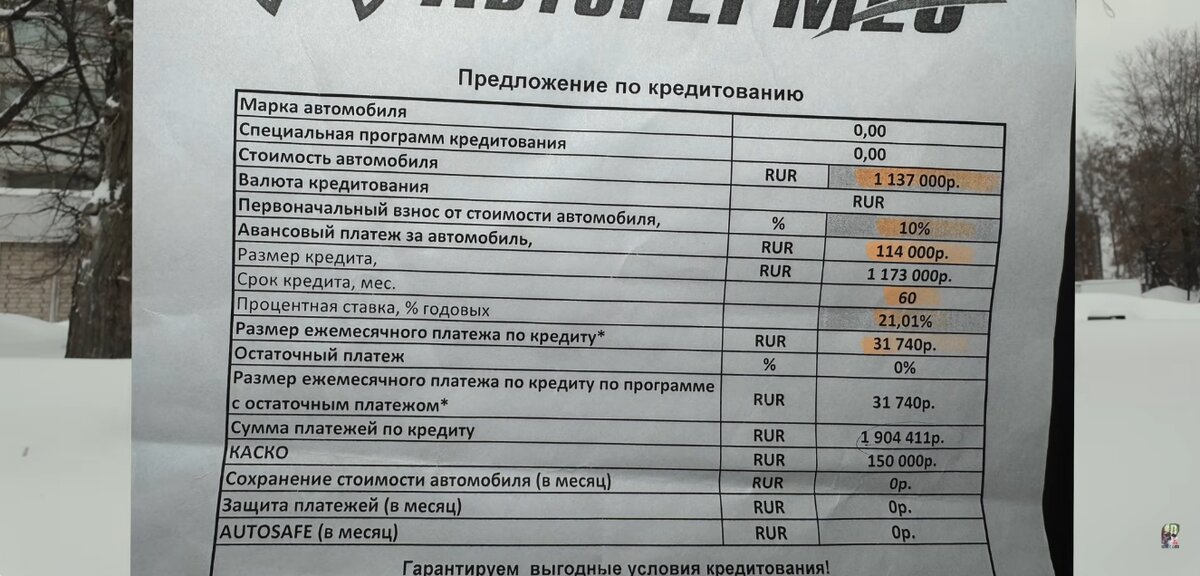

Если зайти к дилеру Lada и попросить рассчитать кредит на новую Granta или Vesta, мы получим примерно такие условия. Процентная ставка составит порядка 21-26 процентов годовых. Для примера, возьмем Granta в средней комплектации за 1 137 000 рублей на пять лет. По итогу общая сумма выплат по кредиту достигнет 1 904 411 рублей.

Эти цифры отчетливо видны на скриншоте из видео блогера. Более того, здесь речь идет только о самом кредите. Мы еще не учитываем, что, скорее всего, все годы выплат придется ежегодно приобретать полис КАСКО, что увеличивает финансовую нагрузку.

Да, у АвтоВАЗа есть льготные программы, но они доступны лишь определенным категориям покупателей. К тому же, эти программы распространяются не на все модели. Например, на момент съемок ролика Lada Iskra в них не попадала. Стоит ли удивляться, что она продается плохо?

Что на этом фоне предлагают китайские марки?

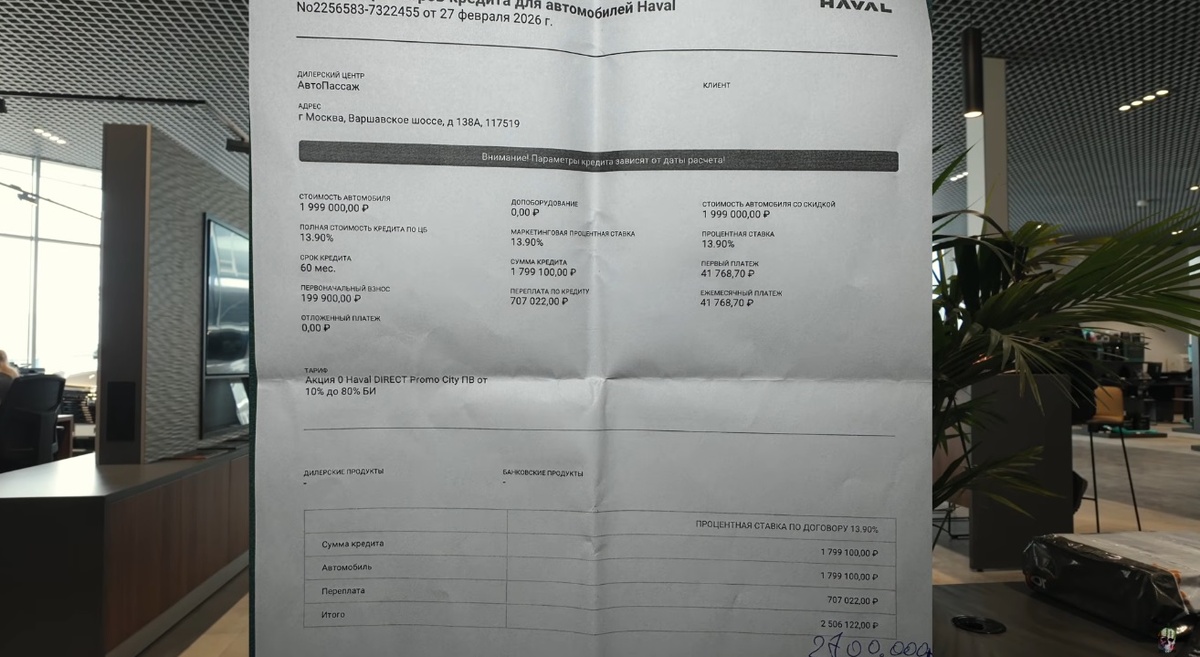

Чтобы быть объективным, обратимся к другому ролику того же блогера. Он посетил дилера Haval и получил совершенно другие цифры. За пример взяли Haval Jolion в базовой комплектации. Полная стоимость автомобиля составляет 1 990 000 рублей. Кредитная ставка — 13,90 процента годовых.

Если внести 10 процентов в качестве первоначального взноса, ежемесячный платеж составит чуть более 41 тысячи рублей, а переплата за весь срок будет в районе 707 тысяч рублей. Все это хорошо видно на кадре из видео.

Согласитесь, здесь напрашивается логичный и резонный вопрос. Если все равно придется тянуть кредитную лямку, не выгоднее ли выбрать более оснащенный и технологичный китайский кроссовер с более привлекательными условиями, чем Granta или Vesta? Тем более что в ряде случаев разница в ежемесячном платеже оказывается не столь критичной, а уровень комфорта и безопасности — выше.

Почему у дилеров Lada ставки по кредиту на 10-13 процентов выше?

Как же так получается, что наш исконный отечественный производитель проигрывает пришлым брендам, пусть и с локализованным производством? Ответ прост. Китайские компании даже не скрывают, что субсидируют продажи в России. Российским банкам, по сути, все равно, с кем работать — с АвтоВАЗом или китайцами. Базовые условия для всех одинаковы.

Но эти самые 10 или 13 процентов за покупателя китайской машины частично компенсирует сам производитель. То есть, Haval или другой китайский бренд берет на себя часть процентной нагрузки, делая кредит дешевле для клиента. А вот АвтоВАЗ так не поступает. Поэтому все финансовые тяготы ложатся исключительно на плечи покупателя.

Почему АвтоВАЗ не компенсирует проценты по кредиту?

Скорее всего, у завода просто нет для этого финансовой возможности. Китайские компании могут позволить себе такие меры поддержки спроса. И здесь стоит задуматься: сколько же они зарабатывают на российских водителях, если им хватает ресурсов еще и на компенсацию половины процентов по кредиту?

Очевидно, что в минусе китайские бренды не остаются. Учитывая их маржу с продажи даже не самой дорогой модели, подобное субсидирование ставок — это вопрос рыночной стратегии, а не благотворительности.

Что будет дальше?

Вероятно, текущее положение дел сохранится. Ключевые китайские марки уже обзавелись производством в России и фактически стали локальными игроками. Поэтому повышение утилизационного сбора их больше не пугает — они также могут претендовать на его компенсацию, как и АвтоВАЗ. Но если у последнего раньше не было возможности субсидировать проценты, когда и откуда ей взяться сейчас?

В итоге получается, что на собственном рынке Волжский автозавод не в состоянии на равных конкурировать с целым рядом импортных брендов. Для тех, кто ищет более простое и элегантное решение в другом контексте, сравнение может показаться странным, но здесь речь идет о чистой экономике покупки.

Что скажете? Стали бы вы переплачивать по кредиту ради поддержки отечественного автопрома? Или финансовые условия играют решающую роль?