За последние два года продукция Волжского автозавода демонстрирует заметное ухудшение рыночных позиций. Если проанализировать статистику реализации за первый квартал текущего года, то становится очевидно, что по сравнению с аналогичным периодом прошлого года бренд Lada потерял 17,4% в объемах продаж.

Еще более удручающая картина наблюдается при рассмотрении отдельных моделей. За тот же временной отрезок продажи Lada Granta сократились на 21,8%, а Lada Vesta лишилась более 55% своей клиентской базы. Этот показатель является рекордно низким среди всех моделей, входящих в первую десятку по популярности.

Кстати, о первой десятке. В ней отсутствует модель Iskra. Этот автомобиль стоит лишь ненамного дороже Granta, но так и не смог завоевать популярность, уступая по продажам даже значительно более дорогим китайским автомобилям. Причем речь идет о машинах, стоимость которых превышает цену Lada в два или три раза.

Здесь возникает резонный вопрос: как такое возможно? Почему более доступные по цене автомобили АвтоВАЗа продаются хуже, чем китайские иномарки стоимостью 3-4 миллиона рублей? В чем их секрет?

Мне кажется, что разгадка довольно проста. Все дело в кредитных программах. Точнее, в тех условиях, которые предлагаются для различных автомобилей.

Недавно я наткнулся на один блог, где автор сравнивал условия кредитования в дилерских центрах Lada, Haval и других марок. Примерно год назад я сам занимался аналогичным исследованием.

Правда, я не фиксировал это на видео. Тем не менее, полученные цифры оказались примерно одинаковыми, хотя мы находились в разных городах.

Итак, давайте разберемся, почему АвтоВАЗ все заметнее теряет свои позиции. Уже по итогам марта Vesta опустилась на четвертое место, хотя раньше уверенно удерживала вторую строчку в рейтинге продаж.

Почему китайские автомобили, стоящие на 1-2 миллиона дороже, продаются лучше?

Если обратиться к дилеру Lada с просьбой рассчитать кредит на новую Granta или Vesta, то мы увидим примерно следующие условия.

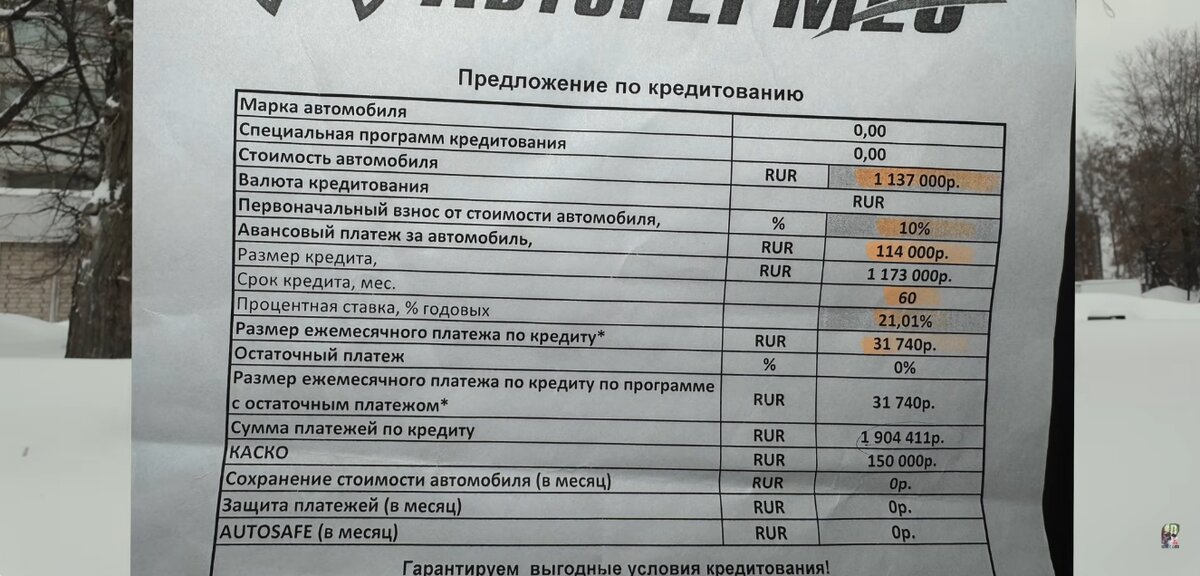

Процентная ставка составит от 21% до 26% годовых. Например, при покупке Granta в средней комплектации за 1 137 000 рублей на срок 5 лет итоговая сумма выплат по кредиту достигнет 1 904 411 рублей.

Эти цифры четко видны на скриншоте из видео.

Причем это касается только самого кредита. Мы еще не учитываем обязательное страхование КАСКО на весь период выплат.

Да, у АвтоВАЗа существуют льготные программы, но они распространяются лишь на определенные категории граждан.

Кроме того, такие программы действуют не на все модели. Например, Lada Iskra не участвовала в них на момент съемок того самого видео. И стоит ли после этого удивляться ее низким продажам?

Что предлагают китайские марки в ответ?

Чтобы не быть голословным, обратимся к другому видео того же блогера. Он посетил дилера Haval и получил совсем другие цифры.

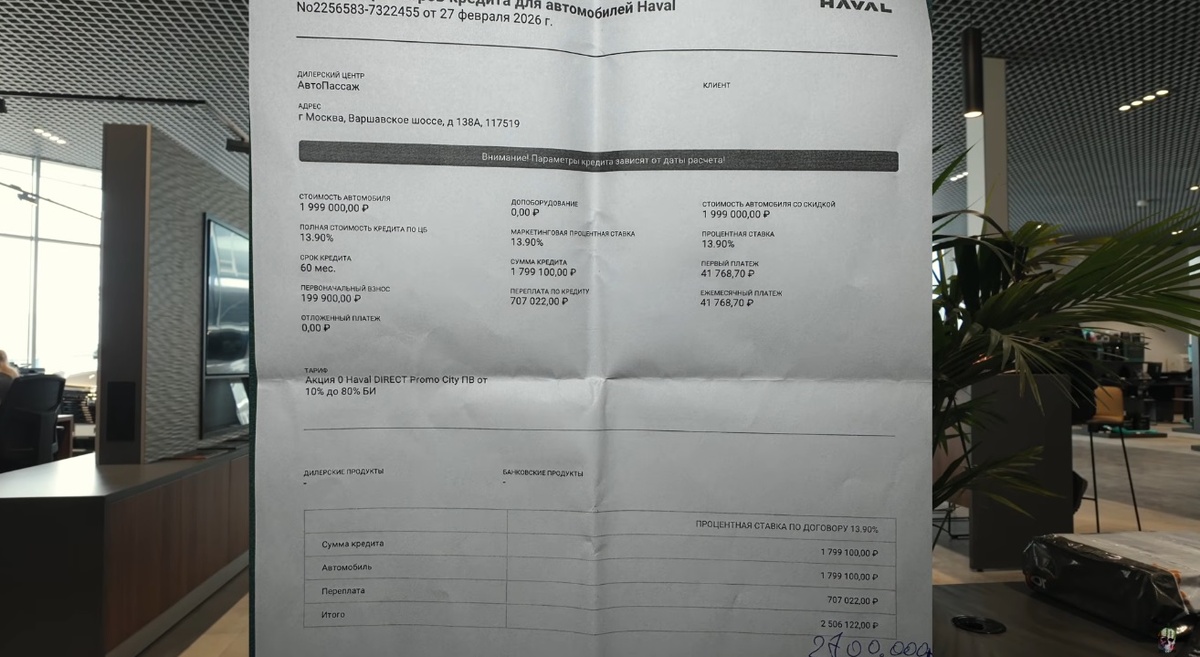

Для примера был взят Haval Jolion в базовой комплектации с полной стоимостью 1 990 000 рублей и кредитной ставкой 13,90% годовых.

При первоначальном взносе в 10% ежемесячный платеж составит чуть более 41 тысячи рублей, а общая переплата — около 707 тысяч рублей. Все это отражено на скриншоте из указанного ролика.

Согласитесь, логично задать вопрос: если все равно приходится нести кредитное бремя, не выгоднее ли выбрать более оснащенный китайский кроссовер с более привлекательными условиями кредитования, чем, скажем, Granta или Vesta?

Почему у дилеров Lada ставки по кредиту на 10-13% выше?

Как же получилось, что отечественный производитель проигрывает зарубежным брендам, пусть и имеющим производство в России?

Все, на самом деле, просто. Китайские бренды открыто субсидируют свои продажи в Российской Федерации. Для российских банков не имеет значения, с кем работать — с АвтоВАЗом или китайцами.

Банки предлагают всем одинаковые базовые условия. Однако разница в 10% или 13%, которую платит покупатель китайской иномарки, компенсируется производителем. То есть, сам Haval или другой китайский бренд берет на себя часть процентной ставки.

АвтоВАЗ же такой практики не применяет. Вся кредитная нагрузка целиком ложится на плечи покупателя отечественного авто.

Почему АвтоВАЗ не компенсирует проценты по кредиту?

Скорее всего, просто не имеет на это финансовых возможностей. Китайские же компании могут это делать. И задумайтесь: сколько же прибыли получают китайские производители с российских водителей, если им хватает средств еще и на субсидирование половины процентной ставки?

Очевидно, что они не работают в убыток. Возникает вопрос о величине маржинальности каждого проданного автомобиля, даже не самого дорогого.

Перспективы на будущее

Скорее всего, ситуация останется без изменений. Основные китайские марки уже локализовали производство в России и фактически стали российскими брендами. Поэтому дополнительные меры регулирования, такие как утилизационный сбор, их не пугают. Они также могут рассчитывать на его компенсацию наравне с АвтоВАЗом.

Однако если у АвтоВАЗа раньше не было возможности субсидировать проценты по кредитам, то какова вероятность, что она появится в ближайшее время?

Получается, что в собственной стране Волжский автозавод не в состоянии конкурировать на равных с импортными производителями.

Что вы думаете по этому поводу? Стали бы вы переплачивать по кредиту ради поддержки отечественного автопрома? Либо выбрали бы более выгодные условия с китайским автомобилем?

Дополнительные материалы для размышления

- В России отмечено снижение цен на новые иномарки Mazda, Kia и Toyota под влиянием валютных колебаний. Однако насколько существенными оказались эти изменения?

- АвтоВАЗ запустил программу подписки на Lada Vesta вместо традиционной покупки. Я выделил пять причин, почему эта модель сбыта может оказаться неудачной.

- Ульяновский автомобильный завод (УАЗ) в текущем году планирует начать выпуск нового рамного семиместного внедорожника с дизельным двигателем. Способен ли этот проект вдохновить предприятие на новый виток развития?