Известно, что в 2026 году на компенсации по советским вкладам направят 1,662 миллиарда рублей. Многие, услышав эту новость, начинают мечтать о солидной сумме. Однако, когда я решил детально разобраться в этом вопросе и провести собственные расчеты, результат оказался довольно обескураживающим. Давайте вместе посчитаем, на что же на самом деле может претендовать бывший советский вкладчик.

Согласно планам федерального бюджета, на период с 2026 по 2028 год заложено около пяти миллиардов рублей на погашение так называемого внутреннего государственного долга перед гражданами, у которых были сбережения в Сбербанке СССР на 20 июня 1991 года. В 2026 году выделят приблизительно 1,662 млрд рублей, в 2027-м — около 1,6 млрд, а в 2028-м — примерно 1,56 млрд рублей. Звучит внушительно, но давайте посмотрим на механизм распределения этих средств.

Как получить компенсацию и какие условия необходимо соблюсти

Процедура, на первый взгляд, не выглядит сложной. У вас или вашего наследника-заявителя обязательно должен быть действующий паспорт Российской Федерации. Ключевое условие — ваш вклад должен был быть открыт и не закрыт до 20 июня 1991 года. Если же его закрыли раньше этой даты, расчет будет проводиться по иным, менее выгодным правилам. Кроме того, критически важна дата рождения вкладчика и момент фактического закрытия вклада.

Сама процедура получения компенсации выглядит так: необходимо обратиться в любое отделение Сбербанка, написать заявление и приложить к нему оригиналы сберегательной книжки и паспорта. Если вы являетесь наследником, дополнительно потребуются документы, подтверждающие ваше право на наследство, и свидетельство о родстве. Срок рассмотрения заявления обычно составляет не более одной недели. Важно помнить, что если вы уже получали какие-либо компенсационные выплаты ранее, текущая сумма будет уменьшена на величину ранее выданных средств.

Существует также важный нюанс: компенсация в двукратном или трехкратном размере не полагается по вкладам, которые были закрыты в период с 20 июня по 31 декабря 1991 года. Для расчета итоговой суммы выплаты применяется специальный понижающий коэффициент, который напрямую зависит от даты закрытия вклада.

- Коэффициент 1 — применяется для вкладов, которые продолжают действовать в настоящее время, а также для тех, что были закрыты в период с 1996 по 2025 годы.

- Коэффициент 0,9 — для вкладов, действовавших с 1992 по 1994 годы и закрытых в 1995 году.

- Коэффициент 0,8 — для вкладов, существовавших с 1992 по 1993 годы и закрытых в 1994 году.

- Коэффициент 0,7 — для вкладов, которые были открыты в 1992 году и закрыты в 1993 году.

- Коэффициент 0,6 — для вкладов, закрытых в 1992 году.

Пример расчета на конкретных цифрах

Давайте проведем практический расчет на условном примере. Предположим, что вкладчик родился после 1945 года (то есть в 1946 году или позже). В таком случае кратность компенсации для него составит 2. Допустим, на его сберегательной книжке на 20 июня 1991 года лежало 5 000 советских рублей. Для того времени это была огромная сумма, сопоставимая со стоимостью автомобиля. Например, «Запорожец» ЗАЗ-968М стоил около 3 900 рублей, а ЗАЗ-1102 «Таврия» — 5 100 рублей. То есть, вкладчик мог купить целую машину. Однако, что он получит сейчас?

Если вклад был закрыт в 1992 году, применяется коэффициент 0,6. Умножаем номинал вклада (5 000 рублей) на коэффициент (0,6), затем на возрастной коэффициент (2). Итоговая сумма составит 5 000 * 0,6 * 2 = 6 000 рублей. На эту сумму сегодня, увы, даже приличный велосипед не приобрести. Если бы вкладчик родился в 1945 году или ранее, то возрастной коэффициент был бы равен 3, и выплата составила бы 9 000 рублей, что тоже, согласитесь, не автомобиль.

Важно понимать логику: чем позже был закрыт вклад, тем крупнее будет выплата. Если бы вклад был закрыт, скажем, в 1996 году, с коэффициентом 1, то выплата составила бы 10 000 рублей. Однако, это все равно лишь малая толика от сбережений, обесцененных гиперинфляцией 90-х годов. По многим мелким вкладам, закрытым в начале 90-х, выплаты и вовсе будут символическими. Поэтому, как мне кажется, полагаться на такие компенсации как на серьезный источник дохода не приходится.

На мой взгляд, этот исторический урок наглядно демонстрирует, насколько ненадежным может быть хранение сбережений в одной валюте или на депозитах в период глобальных экономических потрясений. Подобные коллапсы уже случались в истории, и, изучая пузырь доткомов 2000 года как исторический урок для современных инвесторов, понимаешь важность диверсификации активов. Деньги не должны лежать мертвым грузом, особенно в условиях нестабильной экономики.

Альтернатива: монеты как реальный актив и пример инвестиций

В противовес обесценившимся вкладам, я часто задумываюсь о том, насколько лучше вкладывать средства в материальные ценности. Как нумизмат с многолетним стажем, я не устаю удивляться динамике цен на старые монеты. Взять хотя бы серебряные полтинники 1920-х годов. В советское время, в 80-е годы, коллекционеры отдавали за них не более 10 рублей. Сегодня же, в 2025 году, даже сильно потертая монета стоит около 1 000 рублей, а экземпляры в хорошей сохранности — от 3 000 до 5 000 и более рублей.

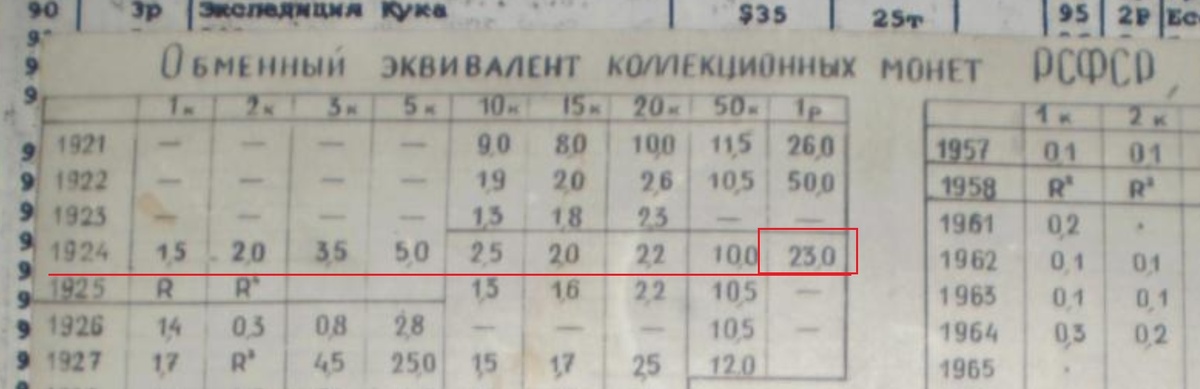

А что насчет рубля 1924 года, который весит 20 граммов серебра 900-й пробы? В перестройку его цена доходила до 23 рублей. Если бы человек, не поленившись, приобрел десять таких монет за 230 рублей из своих сбережений, сегодня он мог бы продать их минимум за 80–100 тысяч рублей. При этом монеты занимают минимум места и их легко хранить. Конечно, тиражи у них были огромными, но время все расставило на свои места, превратив советскую «мелочь» в весьма ликвидный актив, который не обесценивается, а только растет в цене.

Подводя итог, могу сказать: получить деньги по советским вкладам в 2026 году вполне реально, но радоваться особо нечему. Для большинства граждан это будут суммы, на которые не купишь даже корзину продуктов. Это скорее жест со стороны государства, нежели реальное возвращение утраченных сбережений. Куда надежнее оказалось коллекционирование серебряных монет или вложения в антиквариат, которые пережили «лихие девяностые» с гораздо меньшими потерями и даже приумножили капитал своих владельцев.