Когда я в очередной раз увидела заманчивую рекламу с двузначными цифрами доходности по депозитам, в голове, признаюсь, мелькнула шальная мысль: а не плюнуть ли на всё и не уехать ли на дачу? Посадить розы, забыть о дедлайнах и жить на проценты, словно аристократ из прошлого века. Но реальность, как обычно, быстро вернула меня на землю, особенно после того, как прислушалась к сигналам, которые подает наш финансовый регулятор.

Мне стало понятно, что глубокий смысл текущей денежно-кредитной политики кроется вовсе не в создании класса счастливых бездельников. Банк России последовательно транслирует мысль о том, что доходность сберегательных продуктов должна решать единственную, но критически важную задачу — оберегать покупательную способность наших кровных. Не больше, но и не меньше. Идея о том, что можно бросить работу и беззаботно существовать на купонный доход, претит самой философии регулятора, и это не какая-то сиюминутная прихоть.

Старая песня о главном: уроки из прошлого

Окунувшись в историю вопроса, я обнаружила, что эта парадигма не родилась вчера. Ещё в 2015 году один из ключевых представителей ЦБ, Дмитрий Тулин, сформулировал позицию предельно жестко и откровенно. Он тогда заявил, что финансовая система обязана служить реальному производству, а не плодить социальную прослойку, живущую исключительно на нетрудовые доходы. По его глубокому убеждению, ставки должны обеспечивать лишь защиту от инфляции, но никак не открывать дверь в мир праздности. Эта цитата, по-моему, стала лейтмотивом на годы вперед: финансовая стабильность, низкая инфляция и стабильный курс нужны не для того, чтобы массовый вкладчик превратился в классического рантье, а для сохранности его накоплений.

Признаюсь, сначала такая позиция вызывает внутренний протест. Почему это кто-то решает за меня, могу ли я жить на проценты или нет? Однако если копнуть глубже и убрать эмоции, в этой логике проступает суровая макроэкономическая правда. Регулятор смотрит на систему сверху, видя тотальный кадровый голод, который сковывает развитие предприятий по всей стране. И в этой картине мира миллионы потенциальных работников, которые, получив высокий пассивный доход, решат уволиться и начать вести созерцательный образ жизни, — это не личная драма, а настоящая угроза для экономического роста.

Невидимая рука рынка труда и иллюзия богатства

Я часто думаю о том, насколько легко поддаться иллюзии. Видя накопления на счете и высокую ставку, начинаешь невольно прикидывать: а хватит ли мне этого, чтобы просто пить чай на веранде и не думать о завтрашнем дне? Центробанк, словно строгий, но справедливый аналитик, разбивает эти мечты о привлечении постоянных клиентов в пользу беззаботной жизни. По задумке архитекторов финансовой системы, идеальный вкладчик должен оставаться в тонусе. Его деньги надежно лежат в банке, формально защищены от инфляции, но при этом не дают расслабиться настолько, чтобы выйти из игры. Это механизм, который мягко, но настойчиво подталкивает нас к станку, офисному креслу или любому другому рабочему месту, где мы создаем реальный продукт.

Весь секрет управления нашими ожиданиями кроется в хитросплетении номинальной и реальной доходности. Когда мы видим на рекламном щите заветные цифры, кажется, что финансовый успех уже в кармане. Но магия рассеивается, как только мы переводим взгляд на ценники в магазинах или стоимость путевок. Высокий номинальный процент при сопоставимых инфляционных ожиданиях — это всего лишь поплавок, который удерживает наш капитал на плаву, не давая ему утонуть в море обесценивания. В конце года мы можем получить на руки больше купюр, но фактически наш потребительский набор останется тем же, а то и сожмется. Это блестящий инструмент сохранения капитала, но абсолютно провальная стратегия для достижения досрочной пенсии в тридцать лет.

Депозит как оборона, а не нападение на бедность

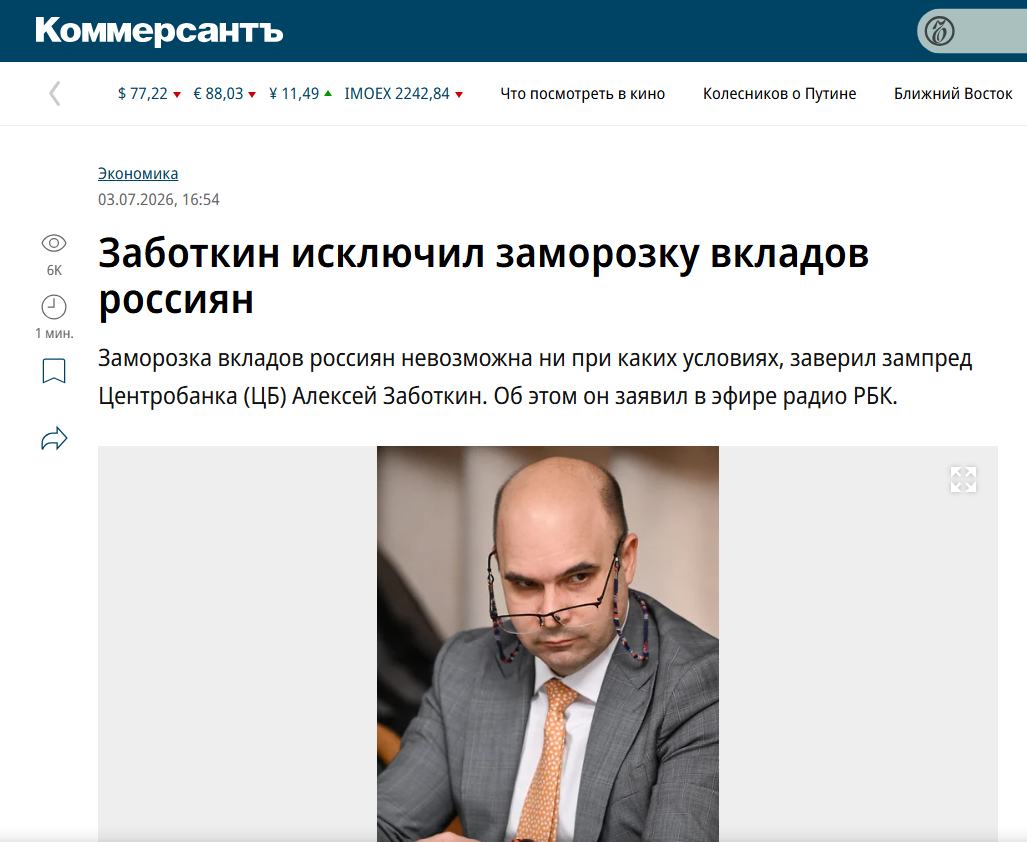

Несмотря на весь этот скепсис, меня немного успокоило заявление, сделанное Алексеем Заботкиным. Он развеял популярные в народе страхи о том, что триллионы рублей на вкладах могут быть заморожены или изъяты, назвав подобные теории абсолютным абсурдом. Это важный сигнал: наши деньги не просто лежат мертвым грузом, они продолжают работать внутри банковской системы, питая экономику. Их главная функция сейчас — сугубо оборонительная. Депозит в текущих реалиях — это не социальный лифт, возносящий нас в мир беззаботного потребления, а надежный финансовый окоп, вырытый специально для того, чтобы переждать инфляционный шторм.

Я осознала, что банковский вклад сегодня — это история про терпение и сохранение, а не про обогащение. Он дает нам время, защищая сбережения от размывания, пока мы продолжаем зарабатывать своим трудом. И когда инфляционная буря наконец утихнет, а ставки неизбежно пойдут вниз, экономика будет ждать нас не как праздных рантье, а как активных участников рынка труда. В этом и состоит, как мне кажется, главный посыл регулятора: деньги должны служить подушкой безопасности, а не заменой трудовой деятельности. И как бы ни хотелось обратного, финансовая система настроена так, чтобы мы оставались в деле, создавая ценность своими руками и головой, а не только процентом по депозиту.