Пересматривая свой инвестиционный план в последние недели уходящего года, я всё чаще ловлю себя на мысли, что консенсус, кажется, упускает из виду тектонические сдвиги в денежно-кредитной политике. Многие до сих пор действуют в парадигме бесконечного ужесточения, в то время как наверху, судя по всему, уже увидели достаточную жесткость. Для меня главным сигналом стала даже не сама пауза в повышении ставки, а резкое, буквально обвальное замедление корпоративного кредитования в ноябре. Это тот самый «слом тренда», который заставляет полностью пересобрать ожидания по долговому рынку.

Моя базовая гипотеза строится на том, что пик цикла ставок пройден, и весь 2025 год станет историей медленного, но верного смягчения. Я ожидаю, что доходность индекса ОФЗ снизится примерно на 2,5 процентных пункта — с текущих 16,5% до 14%. Это движение способно принести около 25% совокупного дохода за год. Фундамент под этим прогнозом — замедление инфляции до 5% и снижение ключевой ставки до 16% к концу следующего года с продолжением тренда в 2026-м. Инфляция, по моему мнению, будет угасать под давлением трёх мощных дефляционных факторов: сжатия кредитного импульса, общего охлаждения экономики и минимального бюджетного дефицита.

Три кита дефляции: почему инфляция отступит

Первый и самый важный фактор — это кредитное сжатие. Мы увидели, как в ноябре портфель потребительских кредитов практически встал, прибавив символические 0,1 трлн рублей на фоне сворачивания льготной ипотеки и макропруденциальных лимитов. Но настоящий шок случился в корпоративном сегменте, где темпы роста упали в три раза. Именно это, на мой взгляд, стало решающим аргументом для регулятора, доказав, что трансмиссионный механизм работает. Способность влиять на динамику кредитования — это альфа и омега политики Центробанка, позволяющая сбить перегрев экономики.

Второй фактор — это торможение ВВП, которое я раскладываю по компонентам расходов. Потребительские расходы, скорее всего, покажут околонулевой вклад в номинальный рост. Да, зарплаты продолжат расти (мой прогноз — около 6 трлн рублей), но этот эффект будет полностью нивелирован сокращением розничного кредитования и желанием граждан откладывать, а не тратить при таких ставках. Рост налогов, акцизов и утильсбора также будет давить на располагаемый доход. Капвложения компаний и вовсе могут уйти в минус: гиганты вроде Газпрома и РЖД уже анонсировали сокращение инвестпрограмм, а ведь в 2024 году портфель корпоративных кредитов вырос более чем на 14 трлн рублей. Я не исключаю, что сокращение капвложений составит от 3 до 6 трлн рублей, особенно с учетом повышения налога на прибыль.

Третий фактор — бюджетная дисциплина. Дефицит бюджета в следующем году ожидается на уровне всего 0,5% ВВП, что на порядок скромнее, чем в предыдущие годы. Государство будет изымать из экономики почти столько же, сколько и вливает обратно, что лишает рынок мощного стимулирующего импульса. Чистый приток на рынок ОФЗ я оцениваю как околонулевой (около 0,2 трлн рублей), что снимает опасения по поводу навеса предложения со стороны Минфина.

В поисках максимальной доходности: от ОФЗ до второго эшелона

Исходя из этого макропрогноза, я выделяю несколько наиболее интересных, на мой взгляд, сегментов рынка. Самый очевидный, но не самый доходный вариант — это классические длинные ОФЗ. Если их доходность снизится на 3 процентных пункта (с 16–16,5% до 13%), такие выпуски, как 26243 и 26247, способны принести около 33% за счет дюрации. Это неплохая базовая ставка в моем портфеле.

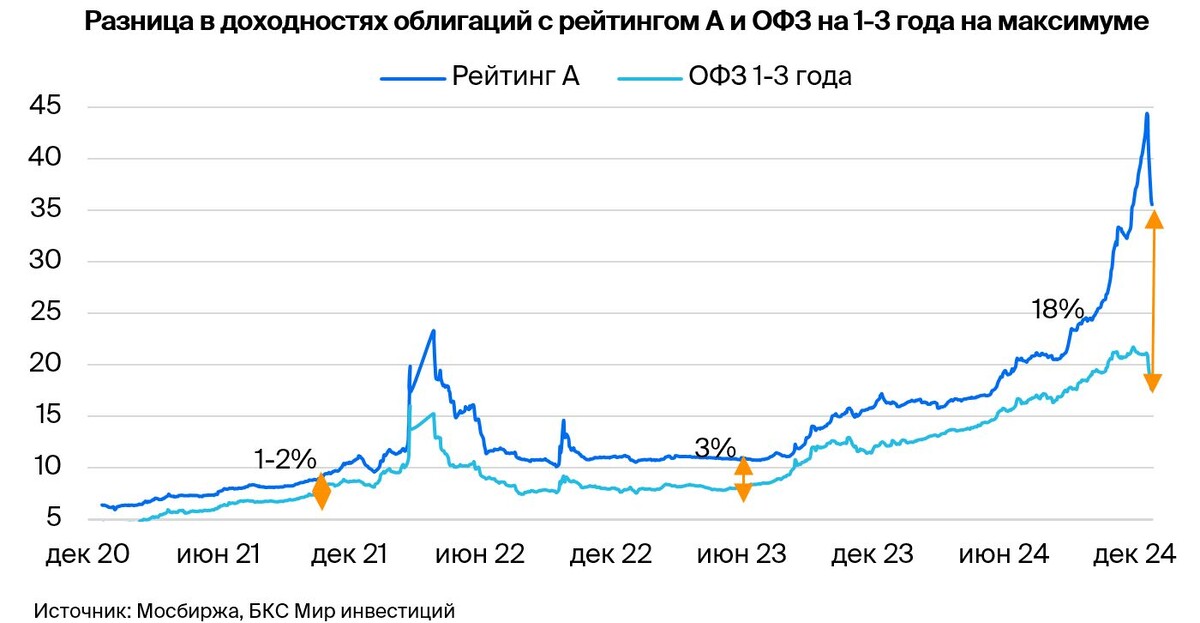

Однако настоящий «сейл» я вижу в корпоративных облигациях второго эшелона. Рынок охватила паника, вызванная опасениями за сектор девелопмента и историей с докапитализацией Сегежи, но я считаю эти страхи сильно преувеличенными. В результате спред между доходностью индекса облигаций с рейтингом А и ОФЗ раздулся до аномальных 18%, хотя нормой всегда было 1–3%. Это классическая ситуация острого дефицита ликвидности. Здесь я ожидаю доход в 30–40% за год. В своей подборке я выделяю выпуски Сэтл Групп, Джи-групп, РЕСО-Лизинг, ВУШ и ПКБ с доходностью к погашению 26–32% на горизонте 1–2 лет.

Не обошла паника и флоатеры. Даже в первом эшелоне они кажутся мне сейчас менее интересными из-за ограниченного потенциала переоценки тела, а вот во втором эшелоне ситуация иная. Условная доходность некоторых выпусков Джи-групп, ВУШ и ГТЛК превышает 30% годовых, а с учетом возможного роста тела облигации на снижении ставки, полная доходность может достичь 35–40%. Это инструмент для тех, кто, как и я, верит в разворот цикла, но хочет сохранить защиту от реализации рискового сценария с инфляцией.

Валютная составляющая: как я использую аномалии

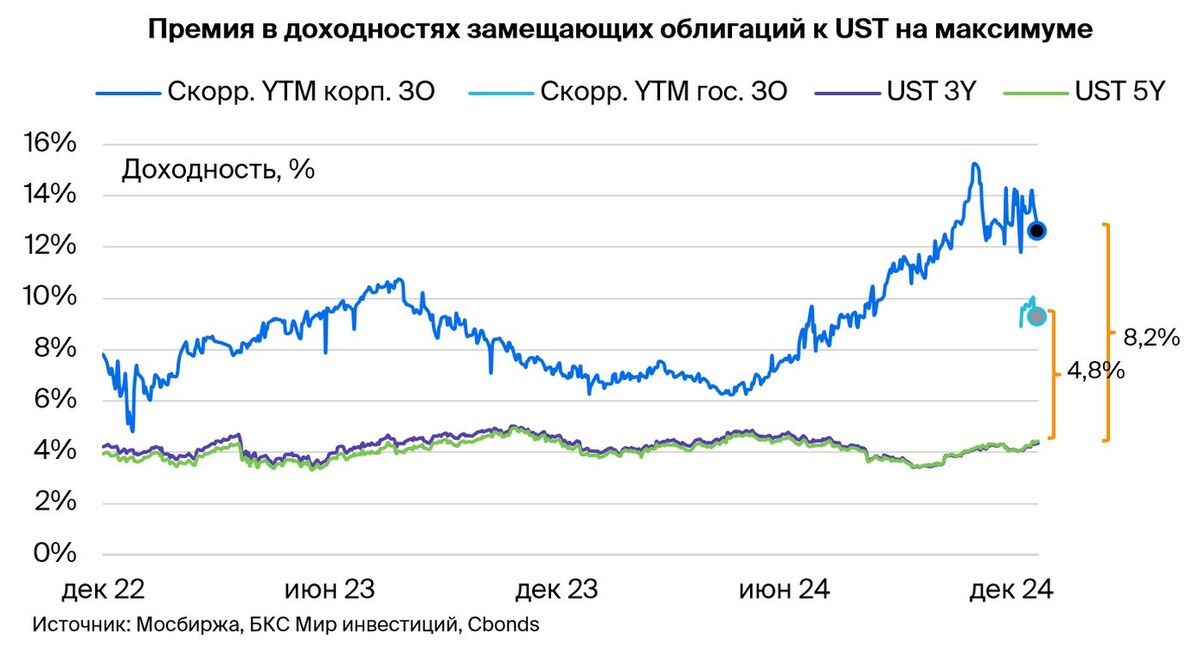

Отдельная история — это рынок замещающих облигаций. После декабрьского замещения суверенных евробондов рынок практически удвоился, но навеса предложения, которого многие боялись, не случилось, и доходности остались на привлекательных уровнях. В своем прогнозе я закладываю курс рубля в диапазоне 100–103 за доллар на 2025 год. В таких условиях валютные облигации могут принести свыше 30% в рублевом выражении.

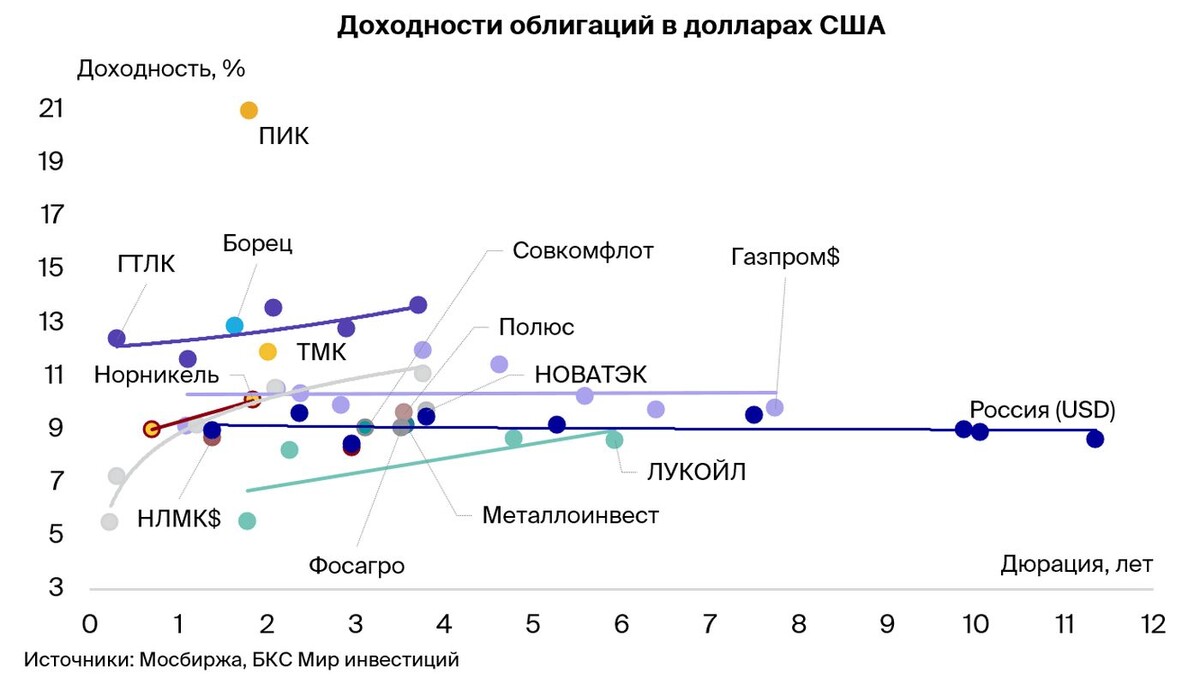

Мне кажется крайне интересной идея зафиксировать высокие доходности в длинных корпоративных выпусках. Например, долларовые бумаги Газпрома с погашением в 2037 году. Катализаторами снижения доходностей здесь выступят как смягчение политики Банка России, так и ожидаемое сокращение ставки ФРС, которое, хоть и косвенно, но влияет на ориентиры. Спекулятивно я смотрю на бумаги с хорошей дюрацией, такие как выпуски Газпрома с погашением в 2030 году или ГТЛК с погашением в 2029 году, где потенциал дохода от снижения доходности на 3% может составить 22–24% без учета валютной переоценки.

Любопытно, что синтетическая аномалия, позволявшая зарабатывать до 19% в валюте через связку фонда денежного рынка и валютного фьючерса, практически сошла на нет. Сейчас доходность такой конструкции упала до 9% годовых в долларах, что как раз и сигнализирует о сжатии спредов на валютном долговом рынке. Этот индикатор для меня — дополнительное подтверждение того, что потенциал роста валютных облигаций далеко не исчерпан.

Границы реальности и риски моего сценария

Разумеется, я отдаю себе отчет в том, что этот прогноз не является истиной в последней инстанции. Главный риск, который может перечеркнуть всю эту стройную конструкцию, — это устойчивость инфляции. Если рост цен закрепится выше 10% на весь год, регулятор может быть вынужден даже повысить ставку до 23%. Такое развитие событий я допускаю в случае глобальной рецессии с падением нефти до 50 долларов за баррель и ослаблением рубля за отметку 110. Это будет совсем другая реальность, в которой защитными окажутся только короткие инструменты и фонды денежного рынка, как это и было в последнем квартале уходящего года.

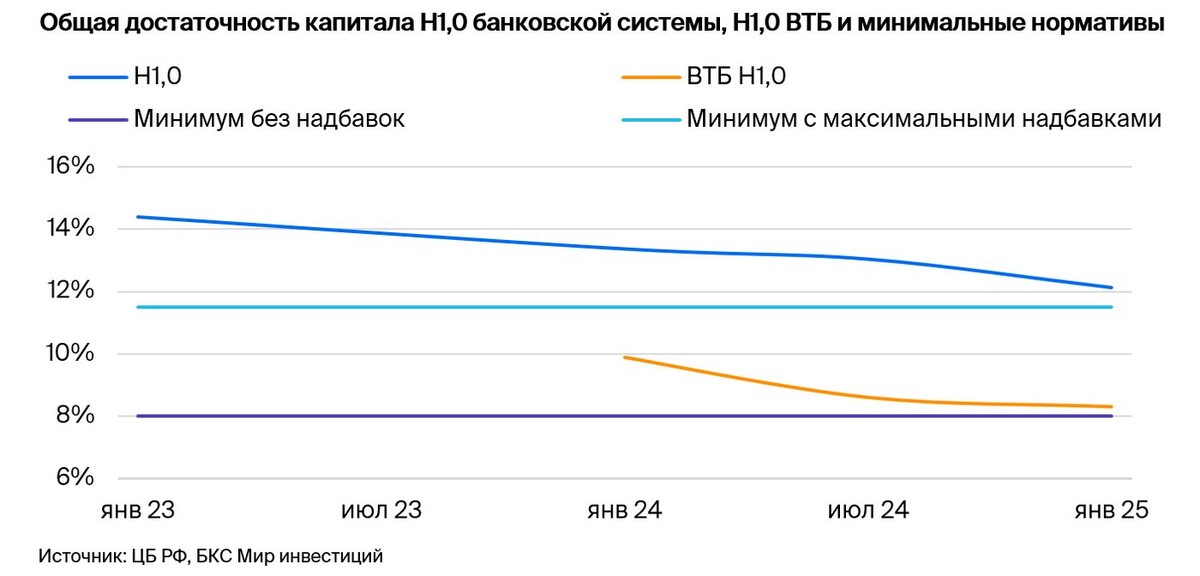

Также я внимательно слежу за достаточностью капитала банковской системы. Нормативы, особенно у ВТБ, подошли к критическим отметкам, и запас для опережающего роста баланса исчерпан. Это еще один встроенный ограничитель кредитной экспансии, который работает на мой базовый сценарий охлаждения. Сбер, как системно значимый банк, не станет рисковать устойчивостью ради сиюминутной прибыли, и это правильно.

В конечном счете, мой подход на 2025 год — это ставка на нормализацию. Я исхожу из того, что экономика неизбежно замедляется, а инфляция подчиняется законам денежного сжатия. В этой логике я отдаю предпочтение длинной дюрации в ОФЗ и точечно собираю высокую доходность в перепроданных бумагах второго эшелона, не забывая и о валютной составляющей для диверсификации.

Моя личная стратегия на этот период — не пытаться ловить идеальную точку входа, а методично наращивать позиции в тех инструментах, где премия за риск кажется мне неоправданно высокой. Именно в такие моменты, когда страх зашкаливает, а ликвидность уходит, и формируется будущая сверхдоходность.

Я прекрасно понимаю, что любой прогноз — это лишь веер вероятностей, и держу в уме альтернативный сценарий. Но пока макроэкономическая картина складывается в пользу разворота, я намерена использовать эту редкую возможность для пересмотра структуры портфеля и фиксации аномально высоких доходностей, которые рынок щедро предлагает в периоды турбулентности.

В заключение хочу подчеркнуть: это не индивидуальная инвестиционная рекомендация, а лишь мой взгляд на рынок. Я делюсь им, чтобы подсветить те взаимосвязи, которые, возможно, остаются незамеченными за шумом новостного фона. Рынок цикличен, и сейчас, как мне кажется, наступает фаза, когда терпение и ставка на долгосрочные тренды начинают приносить свои плоды.