Когда я в очередной раз пересматривала структуру своего портфеля, передо мной встал вопрос хеджирования валютных рисков. Держать наличные доллары под подушкой — так себе стратегия, а покупать отдельные выпуски замещающих облигаций с высоким порогом входа было не всегда удобно. Именно тогда мой выбор пал на БПИФ «Фонд валютных облигаций» (торговый тикер SBCB), и сейчас его доля в моем портфеле стала действительно заметной. Я прекрасно понимаю, почему этот инструмент вызывает споры, но готова поделиться личными наблюдениями и подводными камнями, с которыми столкнулась за время владения паями.

Самое привлекательное в этом фонде — низкий порог входа. Одно дело — отдать за одну квази-долларовую бумагу условные восемь-десять тысяч рублей, и совсем другое — купить пай примерно за 1400 рублей и получить моментальную диверсификацию на несколько десятков эмитентов. По сути, управляющая компания за меня решает проблему отбора бумаг, среди которых есть и те, что доступны только квалифицированным инвесторам. Мне не нужно ломать голову над тем, брать ли выпуски Минфина с привязкой к валюте или корпоративные бонды вроде СИБУРа и Атомэнергопрома — они уже все внутри.

Как устроен механизм работы фонда

SBCB — это старейший представитель своего сегмента на Московской бирже, запущенный еще в марте 2021 года. Изначально он назывался «Российские еврооблигации», но после событий 2022 года его структура кардинально изменилась. Часть активов оказалась заблокирована, и для их изоляции был создан отдельный закрытый фонд. Сейчас внутри SBCB находятся исключительно локальные облигации российских эмитентов, номинированные в долларах, но все расчеты по ним идут в рублях по курсу Центрального банка. Я воспринимаю это как защиту от инфраструктурных рисков: никаких мостов с иностранными депозитариями, только внутренний контур.

Фонд активно управляемый. Это значит, что команда аналитиков не просто слепо держит бумаги до погашения, а постоянно ищет возможности для ребалансировки. Все поступающие купоны реинвестируются обратно, что теоретически должно создавать эффект сложного процента и подталкивать стоимость пая вверх. На практике же график за последние полтора года выглядит довольно плоско. Я связываю это с крепким рублем в определенные периоды, а также с комиссией за управление, которая съедает часть потенциального дохода. Однако справедливости ради стоит отметить, что за последний год фонд показал рост около 7%, в то время как его прямой конкурент от Т-Банка ушел в небольшой минус, что говорит о более аккуратной работе управляющих из «Первой».

Упомянутая управляющая компания «Первая» — это бывшая «дочка» Сбера, которая после продажи доли в 2022 году перешла под контроль «Сб Благосостояние» и АФК «Система». Изучив эту историю, я пришла к выводу, что фактически надзор Сбера за процессами сохранился, а участие «Системы» добавляет устойчивости корпоративной конструкции. По крайней мере, я не вижу здесь поводов для сомнений в надежности, хотя всегда держу в уме, что инвестиции — это не депозит.

Внутренний мир SBCB: что лежит в основе

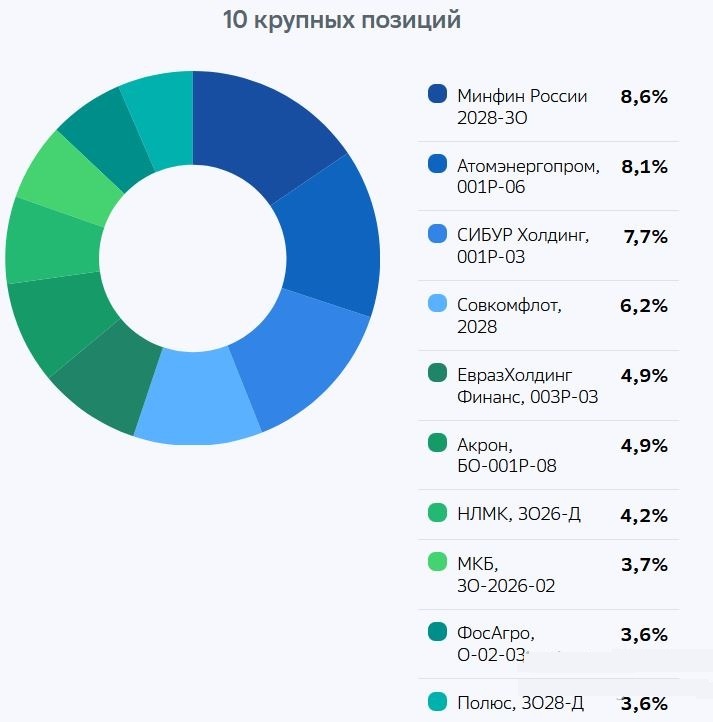

Заглянув в состав фонда на осень 2025 года, я обнаружила около сорока выпусков облигаций. Топ-10 позиций выглядит внушительно и включает бумаги, многие из которых я и сама держу напрямую. Среди них выделяются Минфин России с долей почти 8,6%, Атомэнергопром с 8,1%, СИБУР Холдинг с 7,7%, а также Совкомфлот, Евраз Финанс, Акрон, НЛМК, МКБ, ФосАгро и Полюс. Концентрация на крупных эмитентах первого эшелона меня, скорее, успокаивает, чем настораживает. Это не «мусорные» бумаги, а вполне реальный бизнес с экспортной выручкой, что критически важно для сохранения финансового здоровья портфеля в условиях волатильности рубля.

Технические параметры инструмента довольно просты. Валюта активов — доллар, валюта торгов — рубль. Цена пая колеблется в районе 1400 рублей. Комиссия за управление составляет 0,9%, и это, пожалуй, самый болезненный момент. Когда средневзвешенная доходность бумаг внутри фонда находится на уровне 6-7% годовых, отдавать почти один процент за обслуживание кажется расточительством. Фактически, седьмая часть потенциальной прибыли уходит управляющим, что заставляет меня более пристально следить за результатами фонда на длинной дистанции.

Преимущества, которые я ощутила на опыте

Помимо низкой цены пая, которая позволяет собирать позицию малыми порциями, я выделила для себя налоговую оптимизацию. Законодательство позволяет БПИФам не платить налог на купонный доход, поступающий внутрь «котла». Все эти средства немедленно реинвестируются, увеличивая чистую стоимость активов. Если бы я покупала те же облигации напрямую на индивидуальный инвестиционный счет, налоговая нагрузка была бы выше.

Второй неочевидный плюс — это колоссальная экономия моего личного времени. Мне не нужно мониторить отчетность каждого эмитента в отдельности, отслеживать даты оферт или думать о реинвестировании купонов. Вся эта рутинная работа переложена на плечи управляющих. Для человека, который не готов превращать инвестиции во вторую работу, это идеальный компромисс.

Теневые стороны и ограничения

Главный минус, который я вижу, — это полное отсутствие денежного потока в реальном времени. Когда держишь отдельные облигации, ты регулярно видишь живые поступления на счет, что психологически очень приятно. В случае с SBCB все купоны «зашиваются» обратно в цену пая. Ты видишь лишь сухой прирост или падение стоимости на графике, но не ощущаешь тактильного контакта с деньгами. Это создает иллюзию, что доходность где-то там, в будущем, а не в моменте.

Активное управление — тоже палка о двух концах. Да, профессионалы могут перекладываться из одних бумаг в другие, ловить спреды и улучшать структуру портфеля. Но они также могут ошибаться. Ручные ребалансировки не всегда идут на пользу, и периоды нулевой доходности за полтора года — тому подтверждение. Я предпочла бы видеть более четкие бенчмарки и алгоритмы принятия решений, но пока приходится доверять экспертизе команды.

Мои выводы и тактические соображения

Я рассматриваю SBCB прежде всего как инструмент хеджирования от девальвации. Если рубль начнет слабеть, переоценка валютных облигаций внутри фонда неизбежно потянет стоимость пая вверх. Для портфелей небольшого и среднего размера это, на мой взгляд, оптимальный способ получить экспозицию на доллар без головной боли с отдельными выпусками. Крупные капиталы, конечно, могут себе позволить собирать портфель из отдельных бумаг, экономя на комиссии, но для меня удобство и диверсификация перевешивают.

Сейчас я продолжаю наращивать позицию в этом фонде, рассматривая его как долгосрочную страховку от ослабления национальной валюты. Конечно, я помню о комиссии и о том, что активное управление не всегда означает плюс, но пока альтернативы с таким же низким порогом входа и широким охватом эмитентов я для себя не вижу. Возможно, в будущем появятся новые конкуренты с более низкими издержками, и тогда я снова проведу ревизию портфеля. Но пока SBCB остается моим рабочим инструментом для диверсификации валютных рисков.