Каждый раз, когда я открываю свежие поправки в Налоговый кодекс, первое чувство — это холодок по спине от осознания, насколько выросла фискальная нагрузка. В 2026 году ставки действительно поднялись: НДС теперь 22%, страховые взносы держатся на уровне 30%, а лимиты по упрощенной системе налогообложения стали заметно жестче. Однако многолетняя практика аудитора убедила меня в том, что паника — плохой советчик. Гораздо продуктивнее сесть и спокойно просчитать варианты. До завершения первого полугодия у нас еще есть время, чтобы законно скорректировать обязательства и оставить деньги в обороте компании, а не отправить их в бюджет раньше срока. Делюсь десятью рабочими методами, которые я регулярно применяю в работе со своими клиентами, включая один довольно нестандартный маневр, позволяющий получить вычет по НДС даже тем, кто сейчас работает на упрощенке.

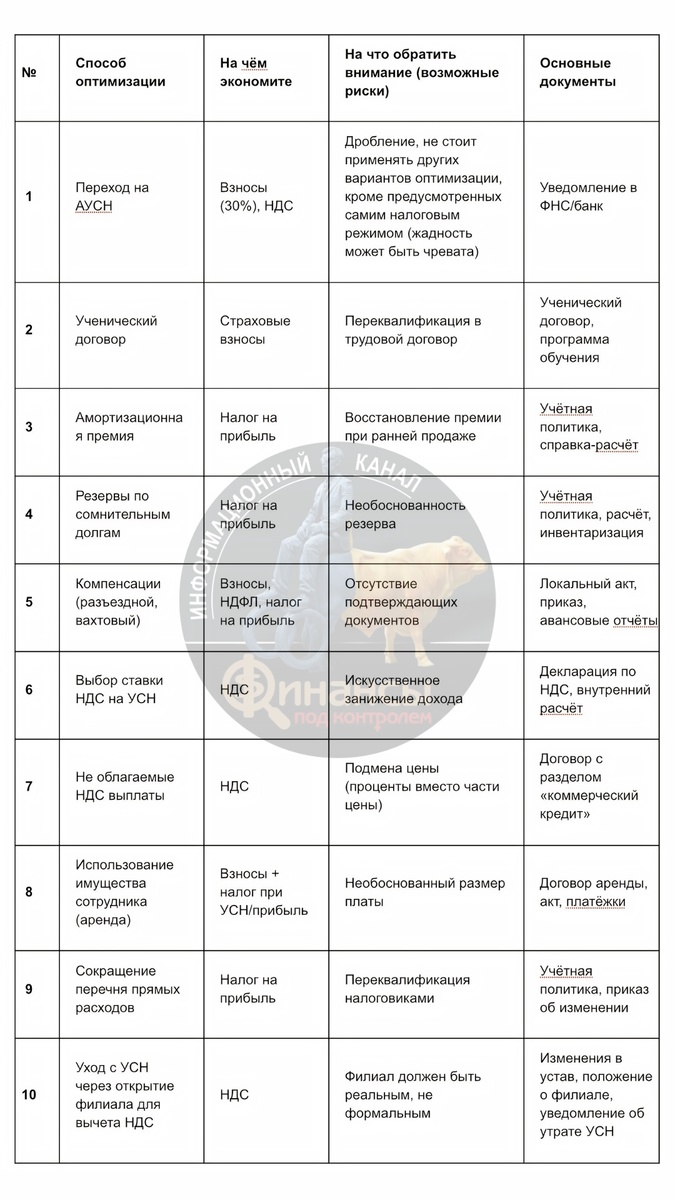

Автоматизированная упрощенка как способ обнулить взносы

Первый и, пожалуй, самый радикальный способ срезать постоянные издержки — присмотреться к автоматизированной упрощенной системе налогообложения. Суть её проста: если годовая выручка укладывается в 60 миллионов рублей, а штат не превышает пяти человек, можно забыть о страховых взносах как о классе. Ставка налога составит либо 8% с доходов, либо 20% с разницы между доходами и расходами, но взносы при этом обнуляются полностью. НДС платить не придется, даже если выручка перевалит за 20 миллионов.

Приведу наглядный расчет из своей практики. Одна московская компания с выручкой 25 миллионов и фондом оплаты труда в 5 миллионов на классической упрощенке отдавала государству 1,5 миллиона налога и еще столько же взносов, итого 3 миллиона рублей. После перехода на АУСН налог вырос до 2 миллионов, зато взносы исчезли вовсе. Чистая экономия за год составила миллион рублей, и это без учета освобождения от НДС. Звучит заманчиво, но здесь кроется важный нюанс: налоговые инспекторы будут пристально следить, не дробите ли вы бизнес искусственно, чтобы удержать доход в рамках лимита. Иллюзий питать не стоит: АУСН — это режим, при котором ваш учет фактически ведет сам надзорный орган, поэтому любые сомнительные схемы с выводом активов или фиктивным дроблением здесь категорически противопоказаны. Переход оформляется через личный кабинет ФНС или уполномоченный банк до конца месяца, предшествующего началу применения режима.

Ученический договор: забытая классика экономии на взносах

Второй метод существует десятилетиями, но многие предприниматели до сих пор обходят его стороной. Речь об ученическом договоре. Если заключить его с соискателем или действующим сотрудником, стипендия полностью освобождается от обложения страховыми взносами на основании пункта 1 статьи 422 Налогового кодекса. При этом сумму стипендии можно учесть в расходах при расчете налога на прибыль, а с 2026 года — и на УСН с объектом «доходы минус расходы».

Вспоминаю кейс консалтинговой компании, которая взяла пятерых стажеров с ежемесячной выплатой в 40 тысяч рублей каждому. За шесть месяцев при трудовом договоре набежало бы 360 тысяч взносов, а по ученическому — ноль. Экономия чистая и абсолютно законная. Единственный подводный камень — инспекторы могут попытаться переквалифицировать ученический договор в трудовой, если не увидят реального учебного процесса. Поэтому программа обучения, расписание, экзамены и акты об освоении материала должны быть не фикцией, а работающим механизмом.

Амортизационная премия: мгновенное списание до 30% стоимости оборудования

Третий способ я особенно люблю за его простоту и мгновенный эффект. При вводе основного средства в эксплуатацию можно единовременно списать на расходы от 10% до 30% его стоимости в зависимости от амортизационной группы. Это косвенный расход, который уменьшает налогооблагаемую прибыль прямо в текущем периоде. Удивительно, но до сих пор встречаю коллег, которые об этой возможности забывают.

Предположим, предприятие приобрело станок за 12 миллионов рублей, относящийся к пятой амортизационной группе. Премия в 30% позволяет сразу же отправить в расходы 3,6 миллиона. При ставке налога на прибыль 25% это дает экономию в 900 тысяч рублей, которые остаются в бизнесе сейчас, а не растягиваются на десятилетие амортизации. Правда, есть нюанс: если продать этот станок взаимозависимому лицу раньше, чем через пять лет, премию придется восстановить и доплатить налог. Так что сроки лучше планировать заранее, а в учетной политике обязательно закрепить право на применение премии.

Резервы по сомнительным долгам: ускоренное признание расходов

Четвертый инструмент особенно выгоден тем, кто работает на общей системе налогообложения. Когда контрагент задерживает платеж более чем на 90 дней, совершенно не обязательно ждать истечения трехлетнего срока исковой давности, чтобы признать долг безнадежным. Можно создать резерв по сомнительным долгам и включить эту сумму в расходы текущего периода.

Допустим, дебитор задолжал 700 тысяч рублей, а просрочка перевалила за сто дней. Создав резерв, компания получает право уменьшить налогооблагаемую прибыль на эту сумму, что при ставке 25% высвобождает 175 тысяч рублей. Когда долг окончательно станет безнадежным, его спишут за счет этого же резерва. Главное, к чему будут придираться проверяющие, — реальность самой задолженности. Фиктивные долги они вычисляют довольно быстро, поэтому инвентаризация дебиторки и правильный расчет резерва должны быть безупречны.

Разъездной характер работы и компенсации без налогов

Пятый способ касается оформления персонала. Если работа сотрудников действительно носит разъездной характер, документально подтвержденные расходы освобождаются и от НДФЛ, и от страховых взносов. Суточные в пределах 700 рублей в день по России и 3500 рублей за рубежом также не облагаются налогами. А вот надбавка к окладу за разъездной характер — это уже часть заработной платы, с которой придется заплатить все положенные налоги.

Ключевой момент здесь — доказательная база. Трудовой договор должен содержать условие о разъездном характере, локальные акты — закреплять перечень должностей и порядок компенсаций, а каждый расход — подтверждаться путевыми листами, чеками и авансовыми отчетами. Если инспектор увидит, что компенсация выплачивается фиксированной суммой без привязки к реальным поездкам, он с легкостью переквалифицирует её в зарплату и доначислит взносы.

Выбор ставки НДС на упрощенке: математика против интуиции

Шестой метод требует калькулятора и холодного расчета. Упрощенцы с доходом от 20 до 60 миллионов обязаны платить НДС, но у них есть выбор: применять пониженную ставку 5% или 7% без права на вычет, либо общую ставку 22% с полным правом зачета входного налога. Интуитивно кажется, что 5% всегда выгоднее 22%, но математика часто говорит об обратном.

Представьте компанию с выручкой 50 миллионов и входным НДС от поставщиков в размере 8 миллионов. Доля входного налога составляет примерно 73% от начисленного. При ставке 5% компания заплатит 2,5 миллиона, а при ставке 22% с вычетом — 3 миллиона. Разница в полмиллиона рублей за квартал в пользу пониженной ставки. Но если доля входного НДС приближается к 77% и выше, выгоднее становится общая ставка. Важно помнить, что налоговики отслеживают безопасную долю вычетов — она составляет 89%. Регулярное превышение этого порога гарантирует повышенное внимание и поток запросов от ФНС. Сменить ставку можно только с начала квартала, поэтому решение нужно принимать взвешенно.

Коммерческий кредит и неустойки: скрытый резерв освобождения от НДС

Седьмой способ я часто рекомендую компаниям, работающим с длительными отсрочками платежа. Если в договоре предусмотреть проценты за отсрочку как коммерческий кредит или штрафы за просрочку, эти суммы не будут облагаться НДС на основании подпункта 15 пункта 3 статьи 149 Налогового кодекса. Обычное повышение цены за отсрочку, напротив, увеличило бы базу по НДС.

Допустим, продавец отгрузил товар на миллион рублей с полугодовой отсрочкой. Проценты по ставке 22% годовых составят 110 тысяч рублей. Если оформить их как повышение цены, придется заплатить 24,2 тысячи НДС, а как проценты по коммерческому кредиту — ноль. Экономия небольшая, но на крупных контрактах суммы получаются внушительные. Риск здесь один: инспекторы могут попытаться доказать, что проценты — это замаскированная часть цены, поэтому порядок их расчета должен быть прописан в договоре предельно четко.

Аренда личного имущества сотрудников: тонкая грань между компенсацией и зарплатой

Восьмой метод касается ситуаций, когда персонал использует в работе собственные ноутбуки, телефоны или автомобили. Здесь есть два пути. Компенсация не облагается НДФЛ и взносами, но не уменьшает налогооблагаемую базу на УСН «доходы минус расходы». Аренда же облагается НДФЛ, зато освобождена от взносов и признается расходом.

На примере сотрудника, сдающего компании свою технику за 10 тысяч рублей в месяц: при аренде компания на УСН 15% экономит 1500 рублей, удерживает НДФЛ 1300 рублей, чистая выгода — 200 рублей. Но главный плюс в том, что если бы эти 10 тысяч выплачивались как зарплата, пришлось бы заплатить еще 3000 рублей взносов. Экономическая обоснованность размера арендной платы и документальное подтверждение использования имущества в рабочих целях — обязательные условия, чтобы избежать претензий.

Сокращение перечня прямых расходов для ускорения их списания

Девятый способ адресован в первую очередь производственным предприятиям. Прямые расходы списываются по мере реализации продукции, а косвенные — сразу в текущем периоде. Чем короче перечень прямых расходов в учетной политике, тем быстрее компания уменьшает налогооблагаемую прибыль. Для организаций, оказывающих услуги, все расходы можно сделать косвенными на основании пункта 2 статьи 318 Налогового кодекса.

Вспоминаю производственную компанию, которая перевела 2 миллиона рублей материальных затрат из прямых в косвенные. Раньше эти деньги лежали в незавершенном производстве три месяца, а теперь списываются сразу. При ставке налога на прибыль 25% экономия в текущем квартале составила полмиллиона рублей. Налоговики могут попытаться переквалифицировать расходы обратно, если сочтут, что они объективно должны быть прямыми, поэтому технологические карты и экономическое обоснование должны быть наготове.

Утрата права на УСН ради вычета по НДС при крупных покупках

Десятый способ — самый неочевидный и одновременно самый мощный для бизнеса, планирующего серьезные капитальные вложения. Представьте компанию на упрощенке с доходом 250 миллионов рублей, применяющую пониженную ставку НДС 5% без права на вычет. Она собирается приобрести оборудование за 220 миллионов, в том числе 44 миллиона входного НДС. Оставаясь на УСН, компания заплатит 12,5 миллиона НДС с выручки, а 44 миллиона входного налога просто увеличат стоимость оборудования. Но если добровольно утратить право на упрощенку и перейти на общую систему, картина меняется: начисленный НДС составит 55 миллионов, вычет — 44 миллиона, к уплате в бюджет — 11 миллионов. Экономия — 1,5 миллиона рублей, и это без учета того, что балансовая стоимость оборудования снижается на те самые 44 миллиона, уменьшая будущие налоги на имущество и амортизационные отчисления.

Самый простой и законный способ утратить право на УСН — открыть филиал. Наличие филиала прямо запрещает применение упрощенки согласно подпункту 1 пункта 3 статьи 346.12 Налогового кодекса. Альтернативный вариант — ввести в состав учредителей юридическое лицо с долей более 25%. Критически важно, чтобы филиал был реальным: имел помещение, сотрудников и вел деятельность. Если налоговики докажут его формальность, в вычете откажут, а налоги пересчитают по УСН с пенями и штрафами. Процедура требует регистрации изменений в ЕГРЮЛ в течение семи рабочих дней и подачи уведомления об утрате права на упрощенку не позднее 15-го числа месяца, следующего за кварталом перехода. Налоги пересчитываются на ОСНО с первого числа месяца открытия филиала, поэтому потребуется подать уточненные декларации по УСН и новые — по налогу на прибыль и НДС.

Если впоследствии бизнес решит вернуться на УСН с объектом «доходы минус расходы» и ставкой НДС 22%, принятый ранее к вычету налог восстанавливать не придется. Это делает схему особенно привлекательной для компаний, стоящих на пороге масштабной модернизации или расширения. Десятый способ требует тщательной подготовки и времени на регистрационные процедуры, но при грамотном исполнении он способен высвободить десятки миллионов рублей, которые иначе оказались бы заморожены в стоимости основных средств. Главное — не действовать в одиночку и заранее просчитать все последствия, ведь любая налоговая оптимизация хороша ровно настолько, насколько она прозрачна и обоснована.

Оглядываясь на все десять методов, я вижу четкую закономерность: государство оставляет бизнесу достаточно легальных инструментов для маневра, но требует безукоризненного документального оформления каждого шага. Будь то ученический договор, пилотное тестирование отечественной ОС для автоматизации учета или создание резерва по сомнительным долгам — везде работает одно правило: бумаги решают всё. Именно поэтому я всегда советую предпринимателям не ждать, пока грянет гром, а начинать плановую подготовку к налоговой оптимизации заранее, желательно — в начале каждого полугодия.