Помню то странное чувство, когда в очередной раз заглянула в личный кабинет налоговой и увидела уведомление на крупную сумму. Не было ни одного заключенного договора, ни единой сделки, а задолженность уже сформировалась и продолжала расти. Оказалось, что государство совершенно не интересуется, вела ли я реальную деятельность или просто числилась в реестре. Сам факт регистрации в качестве ИП запускает механизм ежегодных начислений, и остановить его можно только одним способом — официально закрыть статус. В тот момент я поняла, что необходимо срочно разбираться в цифрах и искать законные варианты снижения нагрузки.

Многие до сих пор уверены, что если расчетный счет пуст, а деятельность не ведется, то и обязательств перед бюджетом не возникает. Это опасное заблуждение, которое приводит к блокировкам личных карт и принудительным списаниям. Я решила детально изучить, как устроена система начислений, какие суммы фигурируют в платежках и, самое главное, можно ли уменьшить эти траты, не нарушая закон. Оказалось, что даже при нулевых оборотах можно выстроить стратегию, позволяющую оставить в своем распоряжении значительно больше денег.

Кому и сколько приходится платить в 2026 году

Первое, что я усвоила: обязанность касается абсолютно всех действующих предпринимателей. Неважно, принес ли бизнес хотя бы рубль прибыли или простаивал без движения. Начисления производятся за весь период существования ИП в реестре, с первого дня года и до момента исключения из него. Законодательная база, в частности статья 430 Налогового кодекса, четко фиксирует минимальную планку, ниже которой опуститься невозможно.

На 2026 год фиксированная часть составляет 57 390 рублей. Это единый платеж, который объединяет в себе и пенсионное, и медицинское страхование. К нему добавляется дополнительный взнос в размере 1% от дохода, превышающего 300 тысяч рублей. При этом установлен и верхний предел: дополнительная часть не может быть больше 321 818 рублей, а общая сумма взносов ограничена 379 208 рублями. Сроки уплаты тоже сдвинулись — фиксированную часть теперь нужно перечислить до 28 декабря, а не до 31-го, как было раньше. Для дополнительного процента крайний срок — 1 июля следующего года.

Меня поразило, что отказаться от этих начислений нельзя даже при личном согласии не формировать пенсионный стаж и в будущем довольствоваться минимальной социальной пенсией. Исключения строго регламентированы: служба в армии, декретный отпуск, уход за человеком с инвалидностью первой группы. Но для этого требуется подавать отдельное заявление в Социальный фонд с полным пакетом подтверждающих документов. По сути, почти шестьдесят тысяч рублей — это стоимость входного билета в предпринимательство, которая не зависит от успеха бизнеса.

Как я научилась считать обязательства под свой доход

Формула выглядит обманчиво просто: 57 390 рублей плюс 1% с разницы между полученным доходом и лимитом в 300 тысяч. Однако я быстро обнаружила, что ключевым моментом становится определение самого понятия «доход», которое сильно меняется в зависимости от выбранной системы налогообложения. На упрощенке с объектом «Доходы» учитывается вся выручка, поступившая в кассу или на счет. А вот на системе «Доходы минус расходы» с 2024 года разрешили брать чистую прибыль, что серьезно снижает нагрузку для тех, у кого высокая себестоимость продукции или услуг.

Если предприниматель работает на патенте, то в расчет идет не фактическая выручка, а потенциально возможный доход, установленный региональным законом. На общей системе налогообложения базой служит НДФЛ-облагаемая прибыль за вычетом документально подтвержденных затрат. Я сравнила несколько сценариев для УСН «Доходы». При выручке в 500 тысяч рублей сумма взносов составит 59 390 рублей. Если заработать 1,2 миллиона, то отдать придется 66 390 рублей. Но самое несправедливое — при полном отсутствии дохода сумма все равно остается неизменной: 57 390 рублей.

Эта математика наглядно показывает, что человек, чья выручка в два с половиной раза выше, платит ненамного больше того, кто не заработал ничего. Для малого бизнеса с оборотом в полмиллиона обязательные платежи могут съедать более десятой части всей выручки, что ощутимо бьет по бюджету. Мне встречались истории, когда ИП регистрировали для разового контракта или подработки, а потом годами содержали этот статус, даже не задумываясь, во сколько обходится такое решение.

Что происходит при просрочке платежа

Когда я впервые просрочила оплату на несколько дней, то была неприятно удивлена тем, как быстро начинает капать пеня. Это не фиксированный штраф, а ежедневно увеличивающаяся сумма, которая зависит от ключевой ставки Центробанка. Механизм расчета основан на одной трехсотой ставки за каждый день задержки. При текущем уровне в 14,5% за сутки набегает около 28 рублей, за месяц — более 830 рублей, а за сто дней просрочки сумма переваливает за 2 700 рублей. Если же не платить целый год, пеня может составить около десяти тысяч рублей, что превышает 17% от основного долга.

Однако настоящие проблемы начинаются не с пени, а с действий налогового органа. Через три месяца после пропуска срока формируется официальное требование, за которым следуют куда более серьезные меры. Сначала происходит принудительное списание средств со счетов, причем банк обязан исполнить инкассовое поручение без согласия владельца. Потом следует блокировка всех операций до полного погашения задолженности вместе с начисленными санкциями. И самое коварное: закрытие ИП не обнуляет долг, он просто переходит на физическое лицо, а пени продолжают начисляться, пока сумма не будет погашена через суд и службу приставов с удержанием из зарплаты. Я знаю случаи, когда люди годами не могли избавиться от этого финансового хвоста.

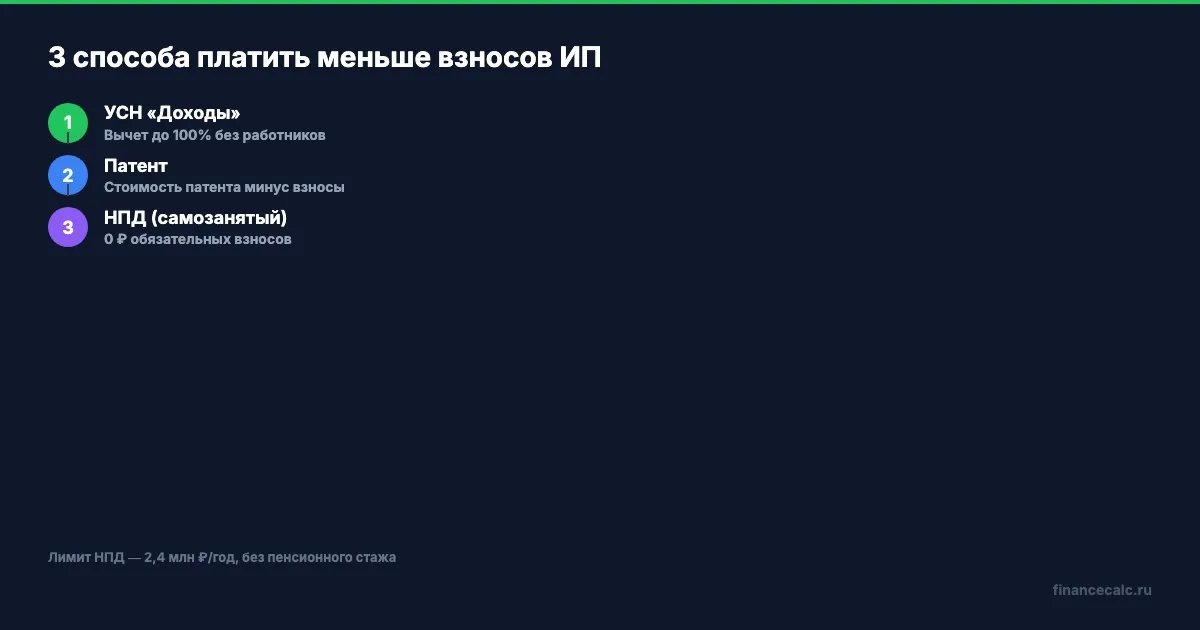

Три стратегии легального сокращения расходов

Осознав масштаб потенциальных потерь, я начала искать способы оптимизации. Главное открытие состояло в том, что фиксированные взносы не обязательно должны быть безвозвратной тратой — их можно использовать для уменьшения налога. Самый простой и действенный вариант для ИП без сотрудников на УСН «Доходы» — это вычет в размере 100% от суммы уплаченных взносов. С 2023 года действует правило, позволяющее уменьшать налог на сумму, подлежащую уплате в текущем периоде, еще до фактического перечисления средств. Правда, сами взносы до 28 декабря заплатить все равно придется, но налог при этом обнуляется. Если же в штате есть работники, вычет ограничен половиной от суммы налога.

Патентная система работает по схожему принципу: стоимость патента уменьшается на величину фиксированных и дополнительных взносов. Здесь тоже действует лимит в 100% для одиночек и 50% для работодателей. Важный нюанс: одну и ту же сумму взносов нельзя одновременно зачесть и на УСН, и на патенте — придется распределять. Преимущество патента в том, что потенциально возможный доход, установленный регионом, может оказаться значительно ниже реальной выручки, хотя бывает и обратная ситуация, когда патент становится дороже упрощенки.

Третий, самый радикальный путь — переход на налог на профессиональный доход. У самозанятых вообще нет обязательных страховых взносов, что моментально обнуляет ту самую ежегодную нагрузку в 57 390 рублей. Вместо этого платится только налог с фактических поступлений: 4% от платежей физических лиц и 6% от поступлений от компаний и ИП. Бонусом идет разовый вычет в 10 тысяч рублей, который на старте снижает эффективные ставки до 3% и 4% соответственно. Я составила сравнительную таблицу для дохода в 800 тысяч рублей и увидела, что при УСН и патенте общая сумма к уплате составляет около 62 тысяч рублей с учетом взносов, тогда как на НПД — примерно 32-48 тысяч рублей. Однако у этого режима есть два существенных ограничения: запрет на наем персонала и отсутствие автоматического формирования пенсионного стажа. Если пенсия важна, можно подключить добровольные взносы в Социальный фонд, но это отдельный платеж, сопоставимый по размеру с прежними обязательствами.

Личный опыт экономии на конкретном примере

Однажды я решила проверить, сколько реально можно сохранить, если грамотно применить вычет. Представим ситуацию: ИП на УСН «Доходы» с годовой выручкой 800 тысяч рублей, который раньше никогда не пользовался уменьшением налога. Фиксированные взносы составляют 57 390 рублей, дополнительный процент с превышения — 5 000 рублей, итого обязательных платежей 62 390 рублей. Налог по ставке 6% равен 48 000 рублей. Без применения вычета общая сумма к уплате составила бы 110 390 рублей. Но после зачета взносов налог обнуляется, и к уплате остается только 62 390 рублей. Разница в 48 000 рублей — это цена десяти минут, проведенных в личном кабинете налоговой службы.

Алгоритм действий оказался несложным. Сначала нужно зайти в раздел страховых взносов и перечислить фиксированную часть до окончания квартала, за который планируется уменьшить авансовый платеж. Затем подать уведомление об исчисленных налогах по форме КНД 1110355 — это делается ежеквартально. И наконец, при уплате аванса по УСН указать уже уменьшенную сумму. Я также выяснила, что если предприниматель не применял вычет последние три года, теоретически можно вернуть переплату через уточненную декларацию, что дает до 144 000 рублей возврата при условии, что взносы за эти периоды были уплачены вовремя.

Для тех, кто хочет провести сравнение финансовых инструментов и рассчитать личную выгоду, существуют удобные калькуляторы, позволяющие смоделировать разные сценарии в зависимости от колебаний дохода. Это помогает понять, когда выгоднее платить взносы равными долями в течение года, а когда — одной суммой ближе к декабрю. Я для себя выбрала поквартальную уплату, чтобы сразу сокращать авансы и не отвлекать из оборота крупные суммы единовременно.

Что я советую проверить прямо сейчас

Первым делом стоит заглянуть в личный кабинет и убедиться, что фиксированные взносы за текущий год оплачены. Хотя крайний срок — 28 декабря, гораздо удобнее перечислять их частями каждый квартал, синхронизируя с авансовыми платежами по УСН. Второй важный момент — наличие поданного уведомления об исчисленных налогах за отчетный период. Без этого документа налоговая служба не увидит уплаченные взносы в расчете и выставит полную сумму налога. Третье — состояние единого налогового счета. Если баланс отрицательный, значит, уже включился счетчик пени, и каждый день просрочки увеличивает долг.

Тем, кто регистрировал ИП «на всякий случай», а деятельность так и не начал, я бы рекомендовала всерьез рассмотреть закрытие. Процедура стоит 160 рублей госпошлины и занимает пять рабочих дней, при этом пеня за недоплаченные взносы прекращает начисляться в день исключения из реестра. Альтернатива — переход на самозанятость, который обнуляет обязательные взносы и сохраняет легальную возможность работать с клиентами, пусть и ценой потери автоматического стажа. Отдельно хочу предупредить тех, кто совмещает наемную работу с предпринимательством: уплата пенсионных взносов работодателем не снимает с ИП обязанности платить фиксированную сумму, и здесь государство фактически берет дважды. Я знаю немало людей, которые обнаружили переплату в сотни тысяч рублей только спустя несколько лет, когда вернуть деньги было уже невозможно.