Знаете, я всегда считал, что мы, обычные люди, редко задумываемся о том, как на самом деле устроены большие корпорации. Ну, есть у нас Лукойл — все о нем говорят, чуть ли не божеством нефтяным называют, а что за этим стоит? Какая у них стратегия? Куда они вообще движутся? Давайте разбираться по-человечески, без заумных отчетов, которые никто не читает, но с цифрами и фактами.

Кто мы на мировой арене?

Начнем с самого интересного — места России в глобальном нефтяном раскладе. По данным рейтинга Fortune Global 500 за 2022 год, в мире всего четыре наших компании, которые смогли пробиться в топ-500. Это Газпром, Лукойл, Роснефть и Сбербанк. И вот что примечательно: Лукойл занимает 67-е место. Это не просто цифра, это показатель того, что компания держится молодцом, особенно если вспомнить, что в 2019-м, до всей коронавирусной истории, их позиции были на уровне. Сейчас, судя по динамике, они потихоньку возвращаются к тем докризисным показателям.

А теперь давайте вдумаемся в масштаб. Лукойл контролирует около 2% всей мировой добычи нефти и примерно 1% всех доказанных запасов углеводородов на планете. Это не просто капли в море, это серьезная доля. Но как они распоряжаются этой мощью?

Инвестиционная кухня: где берут и куда тратят?

Если заглянуть в их финансовые отчеты за последние пять лет (2017–2022), картина вырисовывается весьма красноречивая. Основная статья расходов в инвестиционной деятельности — это капитальные затраты. А вот в доходах лидируют поступления от продажи финансовых активов. Простыми словами: они много вкладывают в «железо» (оборудование, разработки) и часто зарабатывают на перепродаже акций и облигаций.

Но есть один пугающий момент. На протяжении всего этого периода расходы на инвестиции улетали в космос по сравнению с доходами от них. Например, в 2021 году затраты превысили поступления в 46 раз! Да-да, вы не ослышались. В 2022 году этот разрыв сократился до 20 раз, но все равно он колоссальный. Что это значит? Лично я вижу в этом огромную веру компании в свое будущее. Они сознательно идут на такие убытки сейчас, чтобы потом сорвать куш. Это как посадить сад: сначала ты тратишься на саженцы, удобрения и полив, а урожай собираешь только через несколько лет.

Посмотрите на динамику чистых денежных средств, которые уходят на инвестиции. В кризисные 2015, 2019 и 2022 годы Лукойл тратил максимальные суммы. Вместо того чтобы залечь на дно, они, наоборот, активизируются. Это признак не просто уверенности, а какой-то дерзости, что ли. Они верят, что смогут переиграть рынок даже в сложные времена.

Вот конкретный пример: в 2021 году объем инвестиционных трат упал на 11% по сравнению с 2020-м — в основном из-за сокращения капитальных затрат. А в 2022 году, наоборот, подскочил на 7,3%. И снова — виной всему капзатраты.

Куда уходят миллиарды: разведка и добыча

Капитальные затраты Лукойла можно разделить на два больших направления: разведка с добычей и переработка с торговлей. Давайте копнем глубже.

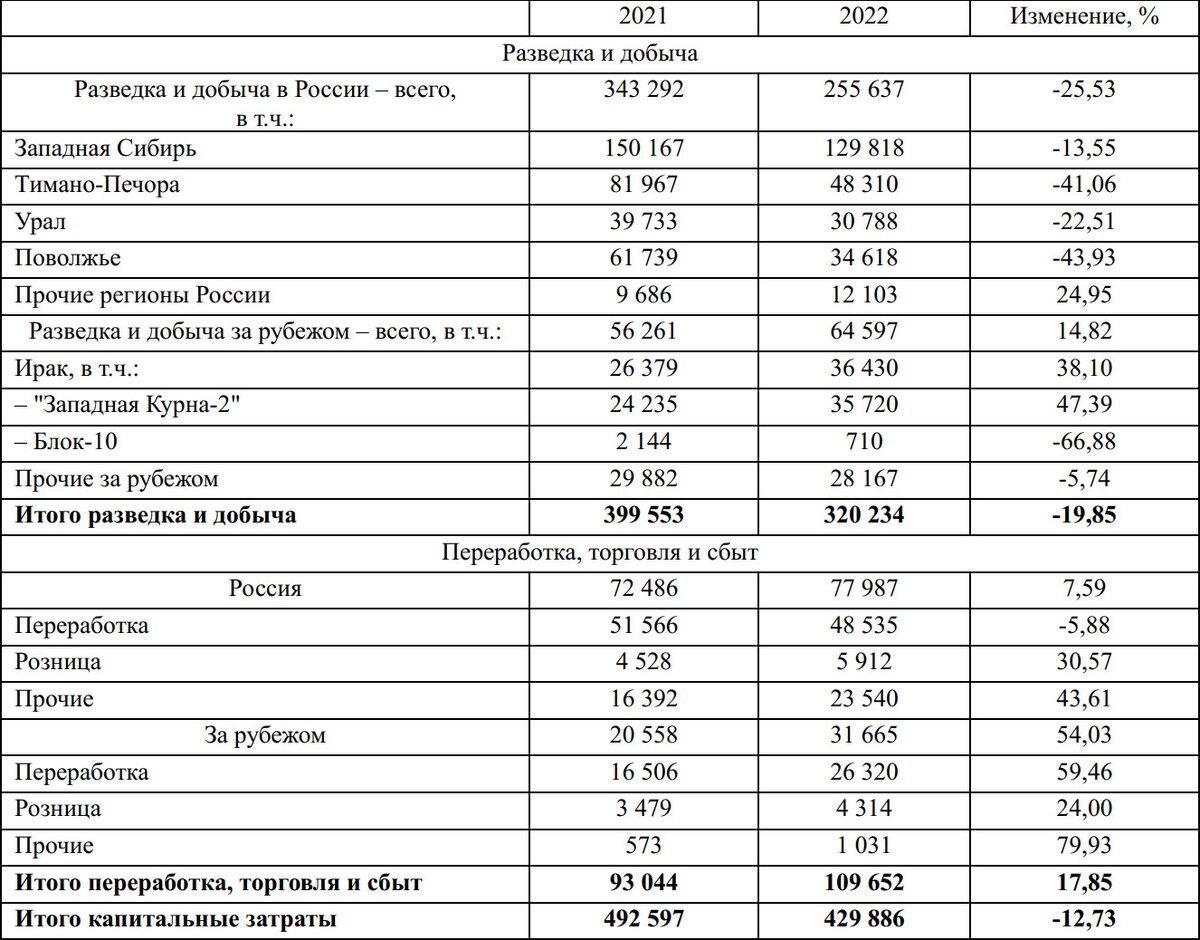

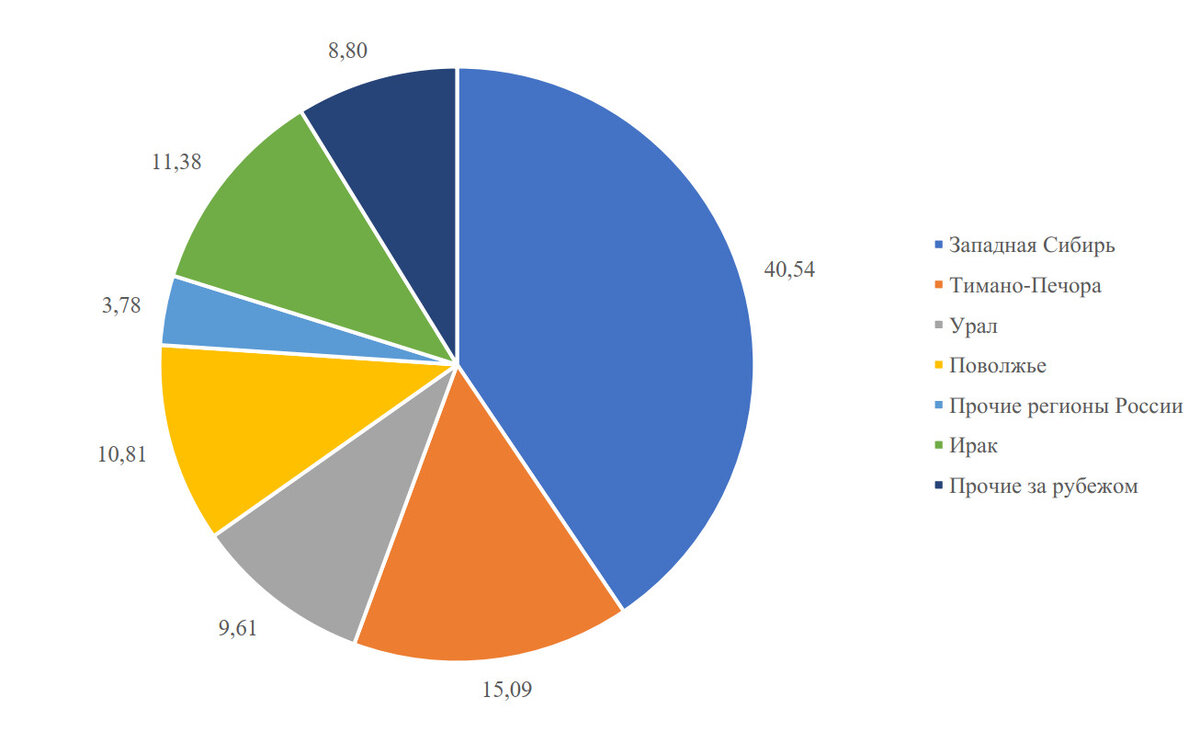

В 2022 году почти 80% всех капзатрат на разведку и добычу пришлось на Россию. Остальные 20% ушли за рубеж. Внутри страны основные деньги оседают в Западной Сибири — это 40% всех затрат на этот сегмент. На втором месте Тимано-Печора (15%), а на третьем — Урал (почти 10%). Но обратите внимание: в 2021-м они сокращали бурение в Западной Сибири, Коми и Пермском крае. Почему? Упала цена на нефть, плюс сработали ограничения ОПЕК+. Пришлось затянуть пояса. Однако к концу 2022 года затраты на этот сегмент внутри страны выросли на 25,5% — видимо, решили, что пора наверстывать.

А что за рубежом? Там главная звезда — проект «Западная Курна-2» в Ираке. Только на него ушло 11% всех затрат на разведку и добычу. В целом зарубежные расходы компании выросли почти на 15% в 2022 году.

Переработка, торговля и сбыт

Тут история чуть проще. Главным драйвером расходов в 2022 году стал капитальный ремонт на нефтеперерабатывающем заводе в Италии. Плюс они активно строили комплекс замедленного коксования в Нижнем Новгороде. А еще модернизировали энергетические активы — как в России, так и за рубежом. Это все требует денег, и немалых.

Большая игра: приоритеты и подводные камни

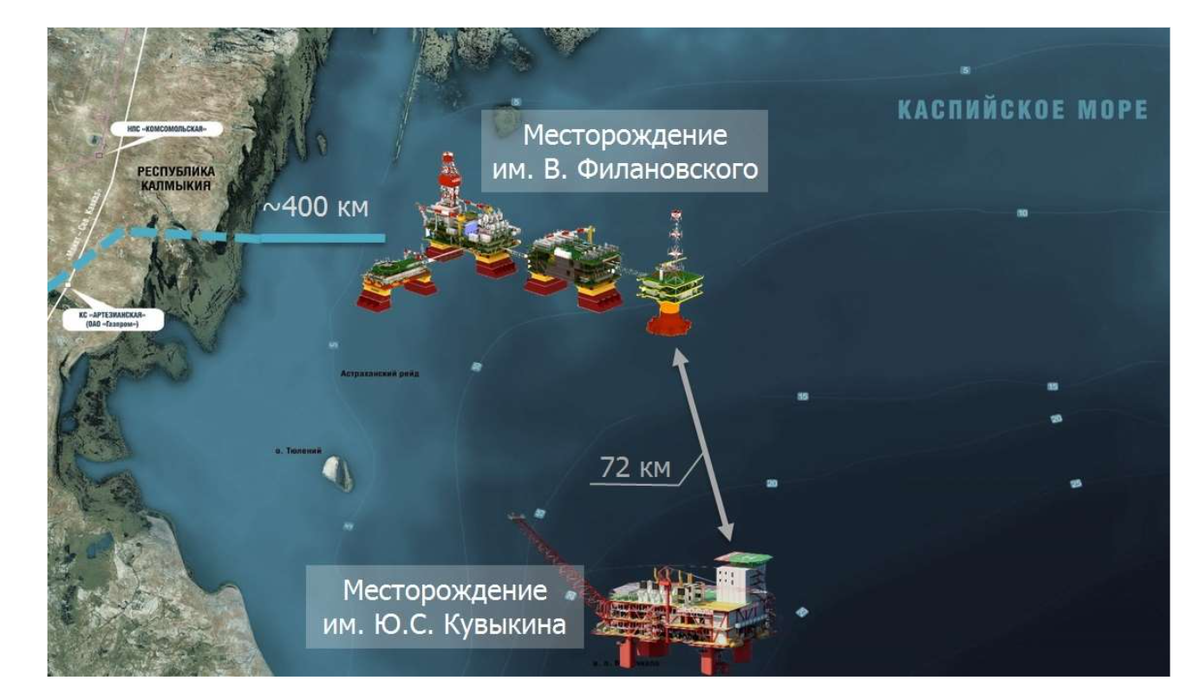

Так куда же смотрит руководство Лукойла? Судя по отчетам, у них два главных фронта. Первый — международный. Они активно вкладываются в Ближний Восток (Ирак), Среднюю Азию (Узбекистан — Кандымская группа месторождений), Западную Африку и Европу. Второй — российский. Здесь ключевые точки — Западная Сибирь и Каспийское море.

На Каспии они вообще пионеры. Месторождение имени Филановского — их гордость. С 2018 года они стабильно качают там 6 миллионов тонн нефти в год. Это проект, который работает как часы.

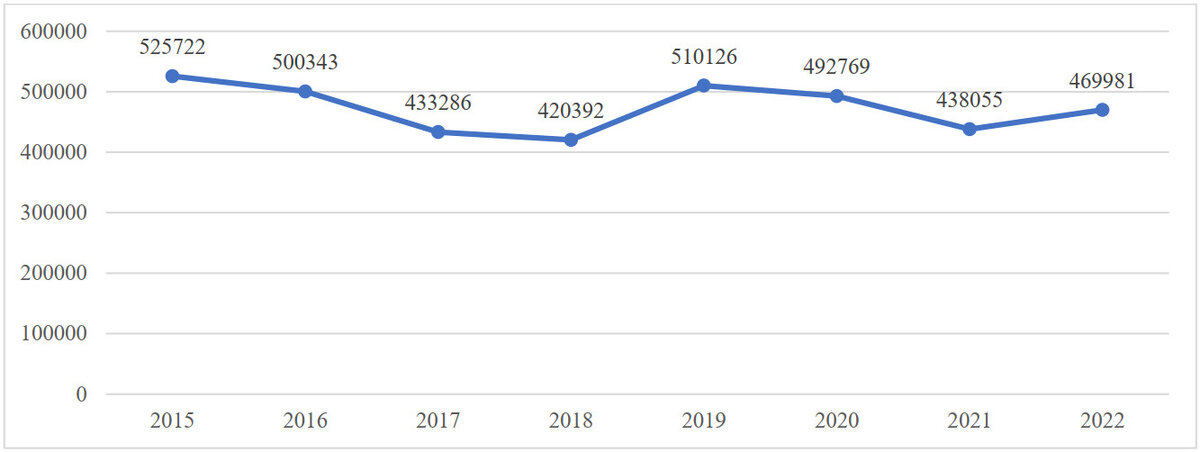

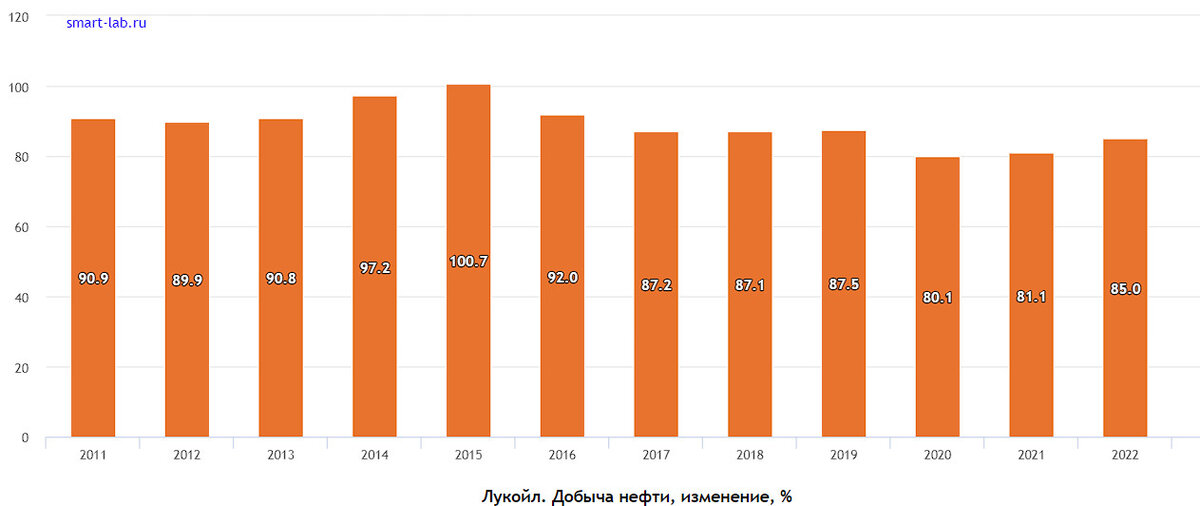

И вот тут мы подходим к самому интересному. У Лукойла огромная ресурсная база, и главная ставка делается на новые проекты для увеличения добычи. Но есть одна проблема, о которой не любят говорить: пик добычи у компании уже позади. Вы только посмотрите на графики добычи — это классическая история любой зрелой нефтяной компании.

Вся их инвестиционная программа выглядит эпично только до тех пор, пока не начинаешь копаться в деталях. Сегодня больше половины всей российской нефти контролируют две государственные компании — Роснефть и Газпром нефть. Лукойл же когда-то делал ставку на глобальный бизнес, мечтал завоевать мир. Но санкции сильно подрезали крылья. Какой там ущерб от них — считать можно до бесконечности.

И еще один момент, который меня лично настораживает. Посмотрите на дивиденды. Последнее время Лукойл начал их платить как-то уж очень щедро, прямо «жирно». Это выглядит подозрительно. В отличие от той же Роснефти, которая ведет себя сдержаннее. Возникает вопрос: это от хорошей жизни или от того, что они просто уперлись в потолок и больше не знают, куда девать деньги? Тут каждый инвестор решает сам. Я же вижу в этом один из главных рисков.