Когда в информационном поле вокруг компании начинает формироваться ореол почти мифической неуязвимости, всегда полезно спуститься с небес на землю и посмотреть на сухие цифры. Ощущение, что о нефтяном гиганте вдруг заговорили как о некоем эталоне стабильности, заставило меня детально разобраться в том, куда же на самом деле движется этот огромный механизм. Вопреки внешнему шуму, реальная инвестиционная стратегия выглядит не как триумфальное шествие, а как сложный, местами противоречивый процесс адаптации к тектоническим сдвигам в мировой экономике.

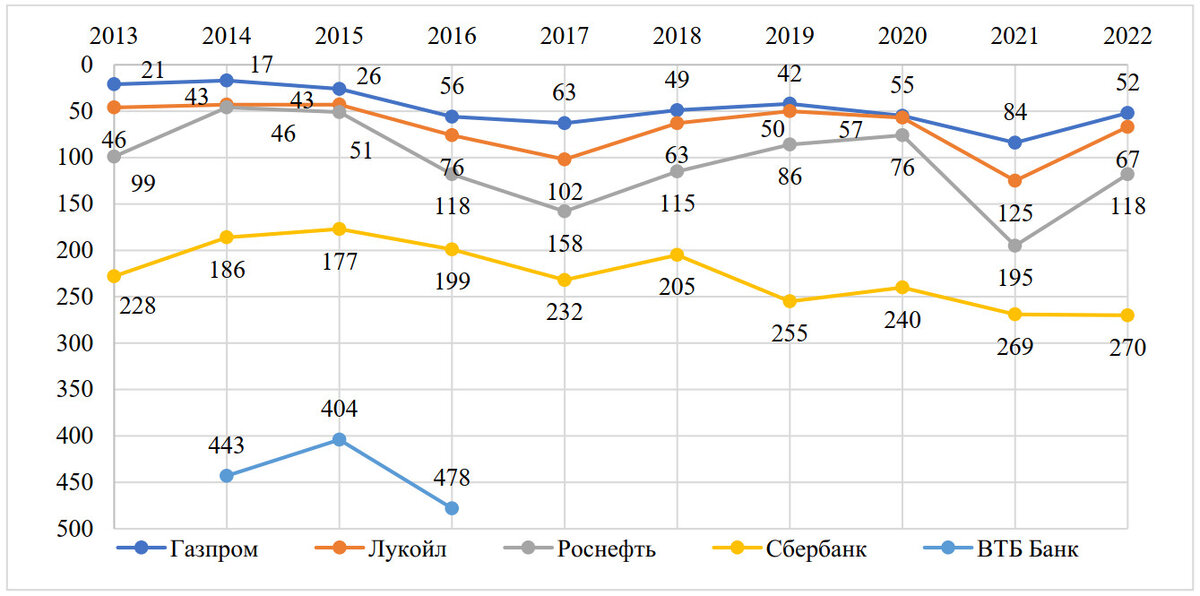

Масштаб присутствия компании на глобальной арене действительно впечатляет. Достаточно взглянуть на рейтинг Fortune Global 500 за 2022 год, чтобы понять расстановку сил. Среди российских корпораций в этот престижный список попали лишь четыре тяжеловеса. Газпром обосновался на 52-й позиции, Лукойл занял 67-е место, Роснефть расположилась на 118-й строчке, а замыкает четверку Сбербанк с 270-м местом. Анализируя динамику за последнее десятилетие, можно заметить отчетливый тренд на восстановление позиций, утраченных в период пандемийного хаоса 2019–2020 годов, когда глобальная экономика переживала шоковую терапию.

Контролируя около 2% мировой добычи нефти и владея примерно 1% доказанных запасов углеводородов, Лукойл, казалось бы, должен действовать предельно консервативно. Однако реальная картина финансовых потоков говорит об обратном. Если проанализировать отчетность за период с 2017 по 2022 год, становится очевидно, что компания живет в режиме постоянного инвестиционного голода. В структуре поступлений от инвестиционной деятельности львиную долю занимает реализация финансовых активов, тогда как в расходах безоговорочно лидируют капитальные вложения.

Здесь кроется интересный нюанс. В 2021 году поступления от продажи основных средств почти догнали доходы от реализации финансовых активов, что сигнализировало о некотором сокращении распродажи портфеля ценных бумаг. Но уже в 2022 году ситуация вернулась к привычному паттерну: продажа финансовых активов снова стала главным источником инвестиционных доходов, составив 68,26% от всех поступлений. При этом капитальные затраты раздулись до 94,7% от общего объема инвестиционных расходов. Это классическая модель поведения, когда компания тратит значительно больше, чем зарабатывает на инвестициях. Чистый денежный поток от инвестиционной деятельности стабильно отрицательный на протяжении всего рассматриваемого периода. Например, в 2021 году расходы превысили доходы в колоссальные 46 раз, а в 2022-м — уже в 20 раз. Такая динамика не свидетельствует о кризисе, скорее, она указывает на агрессивную, почти неутолимую жажду экспансии и стремление максимизировать будущую прибыль любой ценой.

Цикличность кризисов и денежный навес

Очень показательно выглядит график использования чистых денежных средств в инвестиционной деятельности. Компания наращивает инвестиционные расходы именно в моменты максимальной турбулентности. Кризисные 2015, 2019 и особенно 2022 годы демонстрируют пиковые значения использованных средств. Подобное поведение можно трактовать как парадоксальную уверенность в собственных силах и готовность скупать будущие возможности, пока конкуренты замирают в нерешительности. В 2021 году на фоне некоторой стабилизации объем использованных средств даже снизился на 11,1%, что объясняется сокращением капитальных затрат на 12,73%. Однако 2022 год вновь показал рост на 7,3%, подтвердив циклическую закономерность: чем сложнее внешняя среда, тем глубже Лукойл закапывает деньги в землю.

Анатомия капитальных затрат

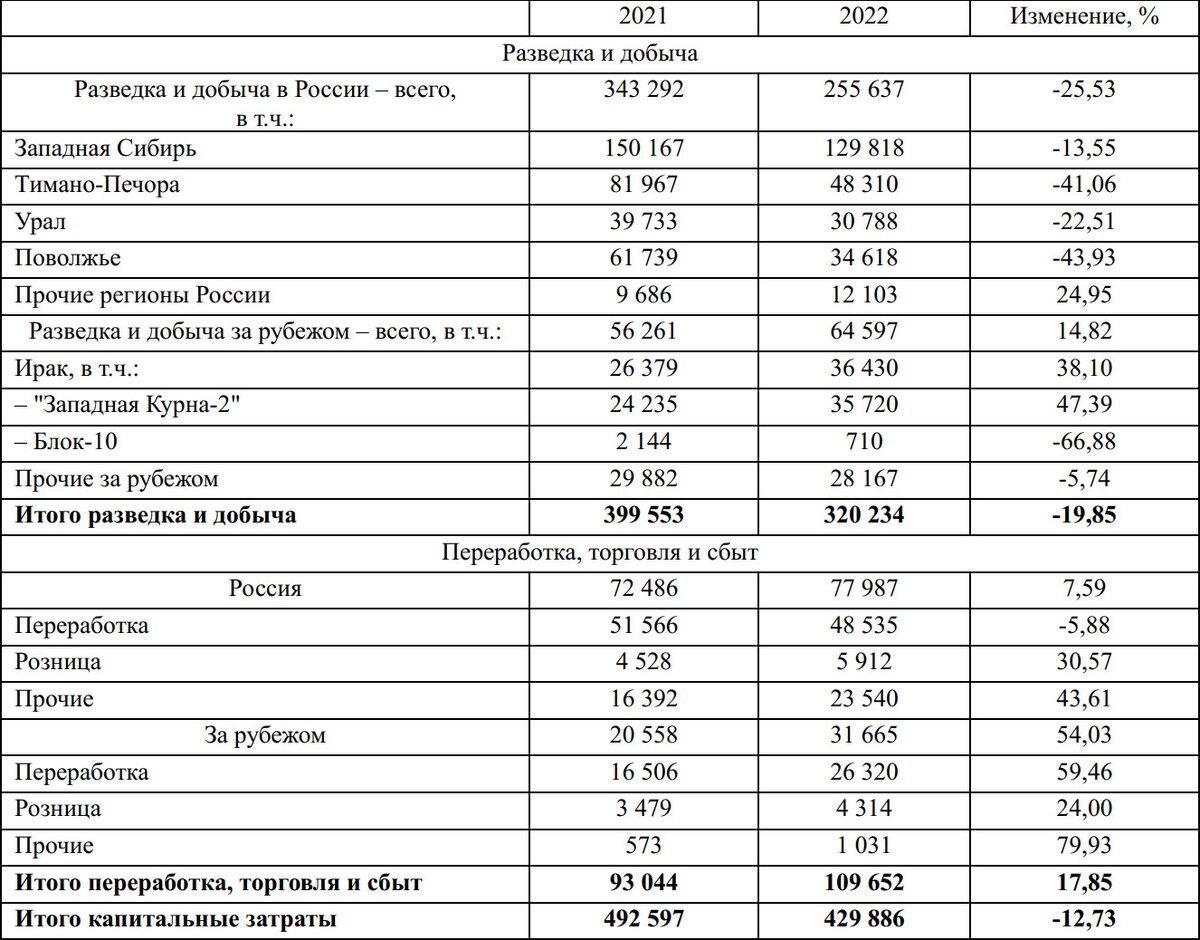

Ключевой элемент стратегии — это, безусловно, капитальные затраты, которые структурно делятся на два огромных блока: разведка и добыча, а также переработка, торговля и сбыт. В 2022 году внутри сегмента добычи произошли заметные сдвиги. В России капитальные вложения в разведку и добычу снизились на 25,5%, составив 87,7 миллиарда рублей. Это стало прямым следствием осознанного сокращения буровых работ в Западной Сибири, Коми и Пермском крае из-за падения цен на нефть и необходимости соблюдения квот ОПЕК+. В то же время зарубежные проекты, напротив, получили финансовый импульс: капитальные затраты на международную разведку и добычу выросли на 14,82%, достигнув 8,3 миллиарда рублей, во многом благодаря продолжению разработки проекта «Западная Курна-2».

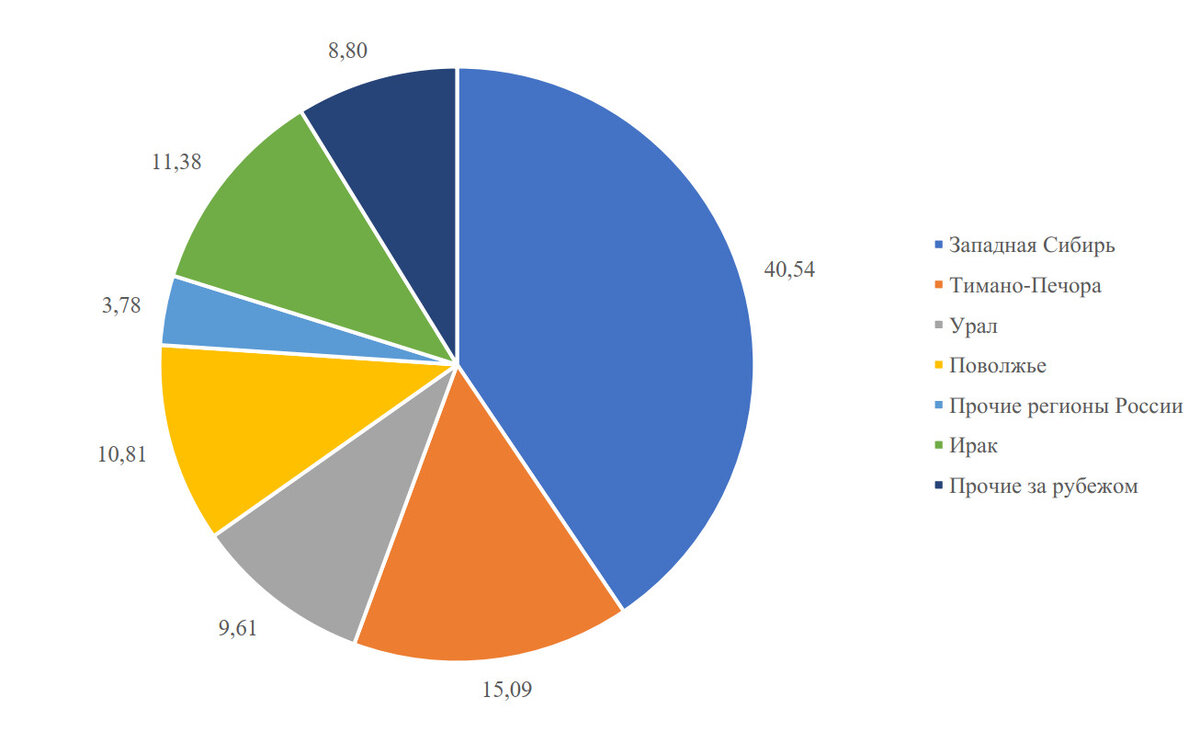

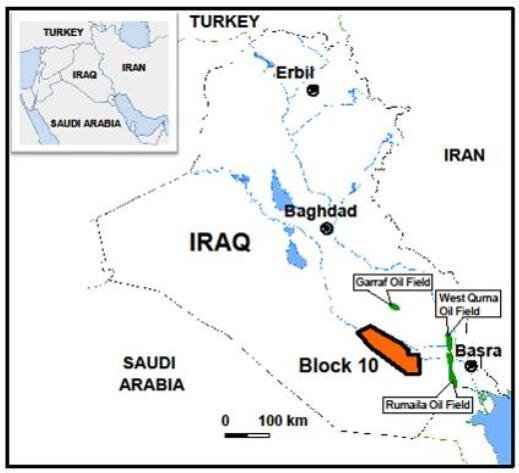

Структура распределения капитала внутри сегмента разведки и добычи выглядит крайне асимметрично. Почти 80% всех средств уходит на российские проекты, и лишь 20% достается зарубежным активам. Если детализировать российскую часть, то здесь абсолютным приоритетом является Западная Сибирь, поглощающая 40,54% всех затрат. Далее следует Тимано-Печора с 15,09%, а замыкает тройку Урал с относительно скромными 9,61%. На международной арене безраздельно властвует Ирак с долей 11,38% от общих затрат сегмента, причем почти весь этот объем приходится на «Западную Курну-2», тогда как месторождение «Блок-10» получает лишь символические 0,22%.

Второй блок — переработка и сбыт — показывает иную динамику. Рост затрат здесь в 2022 году во многом объясняется техническими факторами: оплатой капитальных ремонтов на итальянских НПЗ, выполненных еще в конце 2021 года. Внутри России основные средства были брошены на строительство комплекса замедленного коксования на Нижегородском заводе. Кроме того, модернизация энергетических активов как внутри страны, так и за рубежом добавила веса прочим расходам этого сегмента.

География амбиций и реальность ограничений

Приоритетные направления международной экспансии очерчены достаточно четко. Компания концентрируется на регионах Ближнего Востока, Средней Азии, Западной Африки, Европы и Центральной Америки. В фокусе — дальнейшее развитие иракского гиганта «Западная Курна-2», где уже достигнут максимальный рост добычи с одного объекта, а также освоение Кандымской группы газовых месторождений в Узбекистане, включающей в себя целую россыпь участков: Кандым, Кувачи-Алат, Аккум, Парсанкуль, Ходжи и Западный Ходжи.

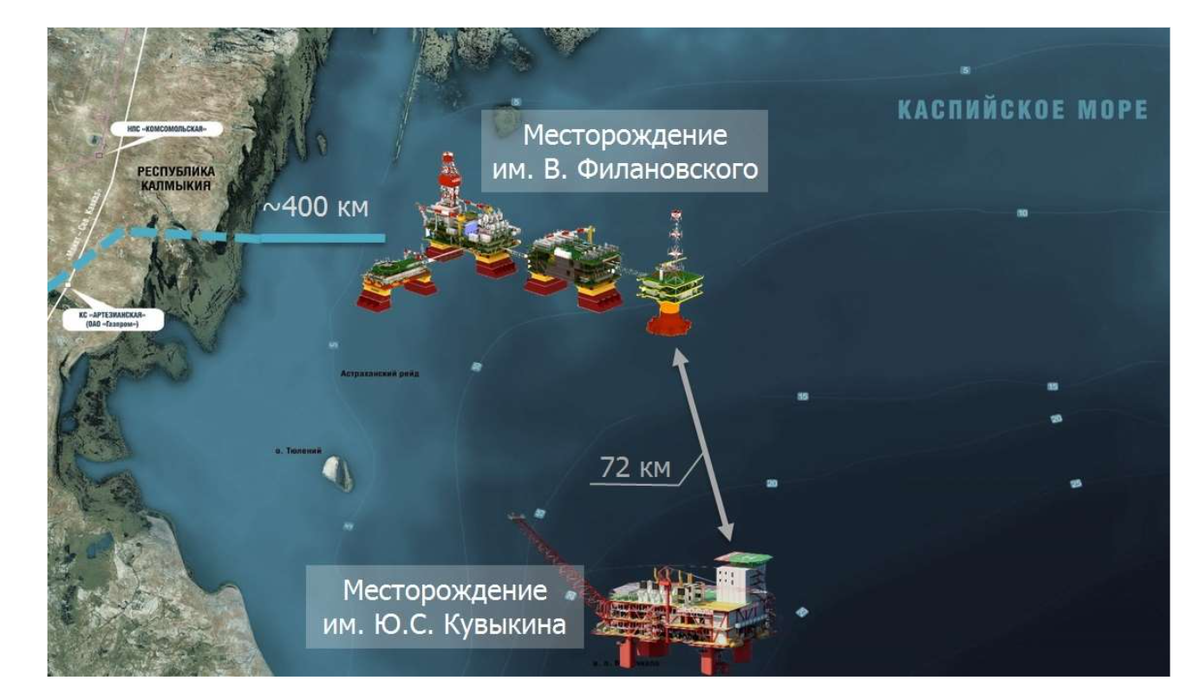

В России ставка, помимо традиционной Западной Сибири, делается на статус пионера в освоении Каспийского шельфа. Месторождение имени В. Филановского, открытое в 2005 году, является жемчужиной этого направления. С 2018 года добыча здесь стабильно держится на проектном уровне в 6 миллионов тонн нефти в год, что подтверждает рентабельность морской добычи даже в сложных климатических и геополитических условиях.

Тупик или стратегический маневр?

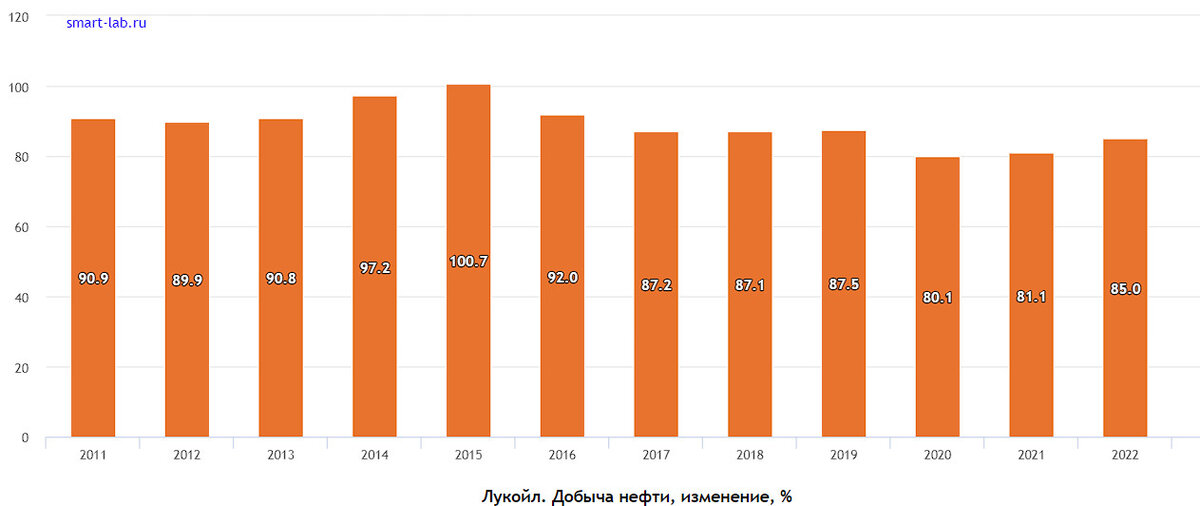

Несмотря на всю эпичность инвестиционной программы, при детальном рассмотрении начинают проступать тревожные контуры реальности. Пик добычи у компании остался в прошлом, и графики неумолимо это подтверждают. Более половины всей российской нефти сегодня контролируется государственными гигантами — Роснефтью и Газпром нефтью. Лукойл же исторически делал ставку на глобальный бизнес, стремясь стать транснациональным игроком. Однако санкционное давление чрезвычайно сильно ударило по этим амбициям, и точный масштаб ущерба сейчас не возьмется оценить никто.

Возникает закономерный вопрос: есть ли шансы на расширение доли на российском рынке, когда он плотно оккупирован государственными корпорациями? И здесь мы подходим к самому спорному моменту текущей стратегии — дивидендной политике. Компания начала генерировать колоссальные денежные потоки и направлять их на «жирные» дивиденды. В отличие от той же Роснефти или Газпром нефти, которые предпочитают реинвестировать прибыль в развитие, Лукойл словно раздает деньги акционерам. Это поведение можно интерпретировать двояко. Либо менеджмент уверен в завтрашнем дне настолько, что позволяет себе такую роскошь, либо, что более вероятно, компания уперлась в стратегический потолок и просто не видит достаточного количества рентабельных проектов для вложения такого объема средств. Когда гиганту некуда эффективно расти, он начинает делиться. И это уже не признак силы, а скорее симптом исчерпания прежней модели развития. Каждый инвестор должен сам для себя определить, какой из этих сценариев ближе к истине, ведь за красивыми цифрами отчетов всегда скрывается суровая правда рыночных ограничений.