Когда речь заходит о налоговых режимах, многие привыкли мыслить шаблонами. Кажется, что если государство объявило о послаблениях для малого бизнеса, то это касается всех. Однако реальность, в которой мы оказались после лета 2026 года, напоминает многослойный пирог, где каждый слой живет по своим правилам. Я на собственном опыте консультирования предпринимателей вижу, как опасно путать изменения по НДС для упрощенцев с лимитами для патентной системы.

Почему нельзя спать спокойно, глядя на новости для УСН

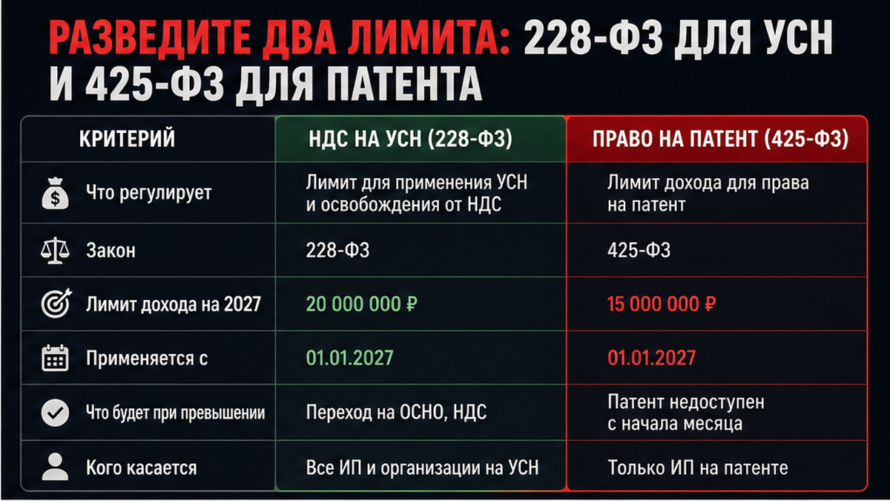

Главная ловушка кроется в асимметрии законодательных норм. В то время как для плательщиков УСН порог дохода, позволяющий не платить НДС, заморозили на отметке в 20 миллионов рублей вплоть до 2029 года, для патента график остался неумолимым. Федеральный закон № 425-ФЗ никто не отменял, и он диктует жесткое снижение планки. Уже в 2027 году, чтобы получить патент, мой доход за 2026 год не должен превысить 15 миллионов рублей. Это не опечатка и не слух — это действующая норма, которая может стать неприятным сюрпризом для полутора миллионов предпринимателей.

Масштаб проблемы я осознала, когда начала моделировать ситуацию для ИП с выручкой в диапазоне 16–18 миллионов рублей. Человек читает заголовки о «заморозке до 20 миллионов» и искренне верит, что его патент спасен. На деле же, если он закроет 2026 год с суммой хотя бы на рубль выше 15 миллионов, право на ПСН в следующем году исчезает. И здесь начинается самое страшное: без заранее поданного уведомления о переходе на иной режим бизнес автоматически вылетает на общую систему налогообложения с НДС в 22%. Перспектива платить пятую часть выручки в бюджет способна обнулить маржу любого проекта.

Два счетчика, которые нельзя путать

Для внутреннего спокойствия я разложила для себя две параллельные вселенные. Первая — это статья 145 Налогового кодекса с поправками из 228-ФЗ. Она регулирует освобождение от НДС для упрощенцев и держит планку в 20 миллионов. Вторая — глава 26.5 НК РФ, где прописано право на патент. Здесь цифры фиксированные, без поправок на инфляцию: 15 миллионов на 2027 год и драматичное падение до 10 миллионов с 2028 года. Держать в голове нужно обе шкалы, но применять их строго по назначению, не позволяя новостному фону смазывать границы.

Ошибка, которую я наблюдаю чаще всего, — это внутреннее убеждение, что если государство проявило лояльность к упрощенцам, то и патентщиков «подтянут». Минфин действительно обещал проработку вопроса, но по состоянию на июль 2026 года отдельного закона нет. Строить финансовую стратегию на обещаниях — значит сознательно идти на неоправданный риск. Гораздо надежнее исходить из текущих цифр и готовить запасной аэродром уже сейчас.

Методика расчета: почему запас в 10% — это не паранойя

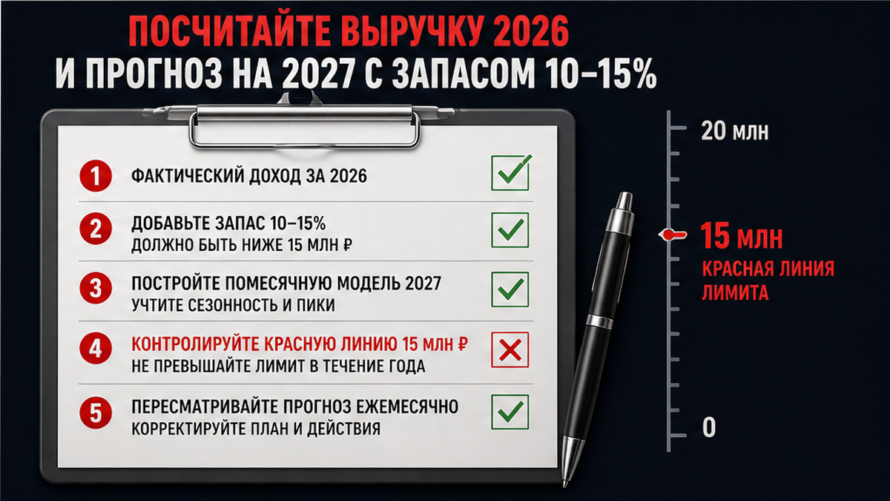

Когда я сажусь за расчеты с предпринимателями, первое, что мы делаем, — собираем выручку нарастающим итогом. Причем не только по патентной деятельности, а по всем режимам сразу. Если ИП совмещает ПСН и УСН, лимит для патента считается по сумме двух потоков. Это коварный момент: можно железно укладываться в 15 миллионов по основному виду деятельности, но «добить» порог мелкими поступлениями на упрощенке. В моей практике был случай с сервисной компанией, которая шла ровно по графику, пока в сентябре не пришла крупная предоплата, мгновенно перебросившая их через критическую отметку.

Именно поэтому я настаиваю на создании помесячного плана до декабря 2026 года с обязательным буфером в 10–15%. Авансы, сезонные всплески или внезапный крупный заказ могут сработать как триггер. Если прогноз показывает приближение к опасной зоне, лучше искусственно сдвинуть часть поступлений или, что более разумно, заранее отказаться от идеи продлевать патент, чтобы не попасть в ловушку кассового разрыва.

Карта решений для разного уровня дохода

Я делю всех своих клиентов на три условные группы. Первая — те, у кого выручка стабильно ниже 12 миллионов. Здесь можно выдохнуть, но не расслабляться: патент на 2027 год, скорее всего, будет доступен, однако контроль за цифрами никто не отменял. Вторая группа — самая нервная, с доходом в коридоре 12–15 миллионов. Это зона турбулентности, где решение нужно принимать не позже осени 2026 года, тщательно взвешивая каждый месяц. Третья категория — предприниматели с выручкой от 15 до 20 миллионов. Им патент уже не светит, но есть отличная альтернатива в виде УСН без НДС, благо порог в 20 миллионов для упрощенцев заморожен.

На этапе выбора нового режима я советую не жадничать и просчитать с бухгалтером три сценария: на 12, 15 и 18 миллионов рублей. Сравнивать нужно не только ставки 6% и 15% на УСН, но и возможность перехода на автоматизированную упрощенку. АУСН — интересный инструмент с порогом в 60 миллионов и отсутствием НДС, но он жестко ограничивает штат пятью сотрудниками. Если у вас команда больше или много контрагентов на общей системе, выбор может склониться в пользу классической упрощенки, которая дает больше гибкости при работе с B2B-сегментом. Взвешенный подход к выбору налогового режима избавит от мучительных метаний в конце декабря.

Бюрократический тайминг, который спасает от катастрофы

Самая обидная ситуация, которую я могу представить, — это потеря права на патент из-за превышения лимита и последующий вылет на ОСНО только потому, что вовремя не подали уведомление. Механика здесь неумолима: как только доход за предыдущий год или с начала текущего пересекает черту, патент аннулируется с начала периода его действия. У предпринимателя есть всего десять календарных дней, чтобы подать заявление по форме КНД 1150025. Но это заявление лишь фиксирует факт утраты, оно не переводит вас на удобный режим автоматически.

Чтобы с 1 января 2027 года оказаться на УСН, уведомление нужно отправить до 31 декабря 2026 года. Если этого не сделать, налоговая встретит вас на общих основаниях с НДФЛ и НДС в 22%. Я всегда ставлю себе и клиентам жесткий дедлайн — середина декабря, чтобы осталось время на исправление возможных ошибок. Ждать чуда или надеяться на автоматический переход — стратегия, которая может стоить бизнесу слишком дорого.

Практический чек-лист для спокойного будущего

К концу каждого консультационного дня я подвожу предпринимателя к простому алгоритму из семи шагов. Во-первых, четко разделить лимиты: для НДС на УСН это 20 миллионов, для права на патент — 15. Во-вторых, скрупулезно собрать все доходы 2026 года по кассовому методу, не забывая про совмещение режимов. В-третьих, сделать реалистичный прогноз на 2027 год и, если он выше 15 миллионов, вычеркнуть патент из планов. В-четвертых, выбрать альтернативу, сравнив УСН и АУСН с учетом специфики бизнеса и особенностей взаимодействия с государственными органами. В-пятых, подготовить документы заранее, помня про сроки уведомлений. В-шестых, наладить единый дашборд учета, чтобы совмещение ПСН и УСН не сыграло злую шутку. И, наконец, в-седьмых, перестать ждать мифический закон о заморозке для патента, а действовать исходя из текущих реалий.

Я убеждена, что паника начинается там, где заканчивается информированность. Если разложить цифры по полочкам уже сейчас, то даже снижение лимита до 15 миллионов становится не катастрофой, а просто новым условием игры, к которому можно адаптироваться без потерь. Главное — не откладывать расчеты на последний месяц года, когда пространство для маневра сужается до нуля.