Когда передо мной впервые встала задача вывести заработанное из собственной компании, я, честно говоря, растерялась. Интуитивно кажется, что нет ничего проще, чем просто взять деньги из кассы, но реальность налогового и правового поля быстро остужает этот пыл. Я перелопатила массу информации, консультировалась и набила собственные шишки, чтобы теперь разложить по полочкам все работающие способы. Моя цель — не просто перечислить сухие статьи кодекса, а показать реальную картину, сравнив каждый метод по деньгам и ощущению безопасности. Сразу скажу: идеального рецепта нет, но есть четкое понимание того, где вы рискуете, а где действительно экономите.

Дивиденды: эталонная, но не всегда идеальная схема

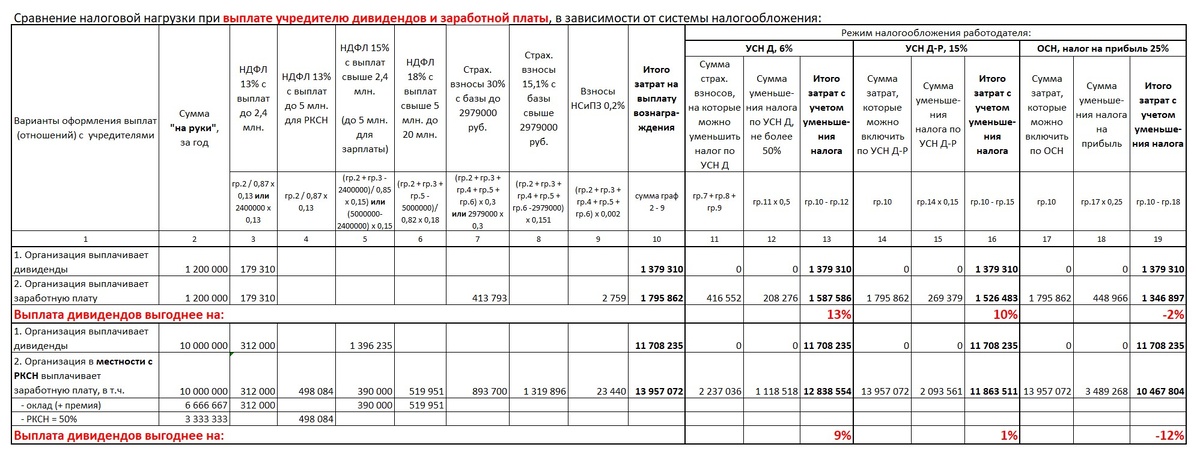

Начну с самого чистого и прозрачного варианта, который обычно и берут за точку отсчета. Это выплата дивидендов. Суть проста: компания получила прибыль, и собственники распределяют ее между собой. С точки зрения закона это безупречно, но давайте посмотрим на финансовую сторону. Сразу приготовьтесь к тому, что налог на доходы физических лиц удержат по двухступенчатой шкале. Плюс в том, что на эти суммы не начисляются страховые взносы, включая травматизм. Однако есть огромный минус: ни сами дивиденды, ни уплаченный с них НДФЛ не уменьшают налогооблагаемую базу вашей фирмы ни на упрощенке, ни на общей системе.

Почему же я называю этот путь самым затратным, несмотря на отсутствие взносов? Все дело в двойном налогообложении. Сначала компания платит свой налог — будь то налог на прибыль или единый налог по УСН — и только потом из оставшейся чистой прибыли вы получаете деньги, с которых снова платите НДФЛ. Именно поэтому зарплата с ее обременительными взносами иногда оказывается выгоднее. Особенно если у вас есть право на пониженные тарифы или вы работаете на общей системе, где зарплатные отчисления уменьшают базу по налогу на прибыль. Я всегда держу в уме, что экономия сильно зависит от режима налогообложения и размера выплат. Например, на упрощенке «Доходы» дивиденды действительно рулят, ведь расходы все равно не учитываются. А вот на режиме «Доходы минус расходы» и тем более на ОСН расклад может кардинально измениться из-за превышения предельных баз по взносам в 2026 году или применения региональных коэффициентов.

Не стоит забывать и о подводных камнях. Налоговая стабильно интересуется, откуда взялась прибыль для выплат, и требует пояснений. Нужно следить, чтобы чистые активы после выплаты не стали меньше уставного капитала, оформлять решение участников, а при промежуточных выплатах — готовить промежуточный баланс. И главный риск: если платить дивиденды ежемесячно, словно зарплату, да еще и в одни и те же даты, инспектор может переквалифицировать их в трудовые выплаты и доначислить все взносы. Такие дела, увы, уже рассматривались в судах.

Зарплата директора: когда трудовой договор выгоднее

После анализа дивидендов я поняла, что не всегда стоит гнаться за их мнимой простотой. Если прибыль нестабильна или вы хотите получать выплаты регулярно, грамотно оформленный трудовой договор с директором-собственником — это мощный инструмент. Здесь в игру вступают возможности для маневра. Можно использовать социальные выплаты, различные компенсации, возмещение расходов, которые не облагаются взносами. А для тех, кто с 2026 года платит обязательные страховые взносы с МРОТ за директора-учредителя, отличной стратегией становится подгонка облагаемой базы под этот самый обязательный минимум. Это позволяет легально снизить фискальную нагрузку, получая при этом полноценный доход.

Договор дарения: разовая помощь без иллюзий

Представьте ситуацию: прибыли нет, в штате учредитель не числится, а деньги нужны позарез. Или, что бывает чаще, средства требуются одному из нескольких партнеров. В таких случаях можно использовать договор дарения. Организация вправе подарить деньги физическому лицу, но только за счет своей чистой прибыли. Сразу оговорюсь: на затраты это не спишешь. С суммы, превышающей 4 тысячи рублей, компания как налоговый агент удержит НДФЛ по той же шкале, что и с дивидендов. Страховые взносы начислять не нужно, как и НДС, ведь передаются деньги, а не имущество.

Я считаю этот инструмент исключительно разовым. Если начать дарить деньги регулярно, у проверяющих не останется сомнений, что это скрытая форма оплаты труда, и последуют доначисления. Важно помнить о письменной форме договора для сумм свыше трех тысяч рублей и о том, что одаряемый не должен быть связан с фирмой трудовыми отношениями. Также я бы настойчиво рекомендовала заручиться согласием других участников общества, чтобы избежать внутренних конфликтов. Экономия здесь сопоставима с дивидендами, но риски при частом использовании значительно выше.

Договор займа: ловушка для наивных

Я включила этот пункт в свой разбор не как способ экономии, а как предостережение. Многие собственники обожают выводить деньги через заем, который никто не собирается возвращать, думая, что налоги платить не придется вовсе. Это опасное заблуждение, которое работает «до поры до времени». Во-первых, если заем беспроцентный или ставка ниже двух третей ключевой ставки ЦБ, у физического лица возникает материальная выгода, с которой нужно платить НДФЛ. Если компания не может удержать этот налог в течение года, она обязана сообщить об этом в инспекцию, и человек получит уведомление на уплату налога из своего кармана. Во-вторых, и это самое страшное, при невозврате долга налоговая почти гарантированно признает его доходом или теми же дивидендами. Попытка списать заем как безнадежную дебиторку или оформить прощение долга только ускорит развязку. Мой вам совет: либо давайте в долг с реальной целью возврата, либо честно оформляйте дарение и платите НДФЛ. Кстати, то же самое касается и подотчетных сумм: нет чека или возврата — добро пожаловать в базу по НДФЛ и взносам.

ИП-управляющий: большая выгода с огромным риском

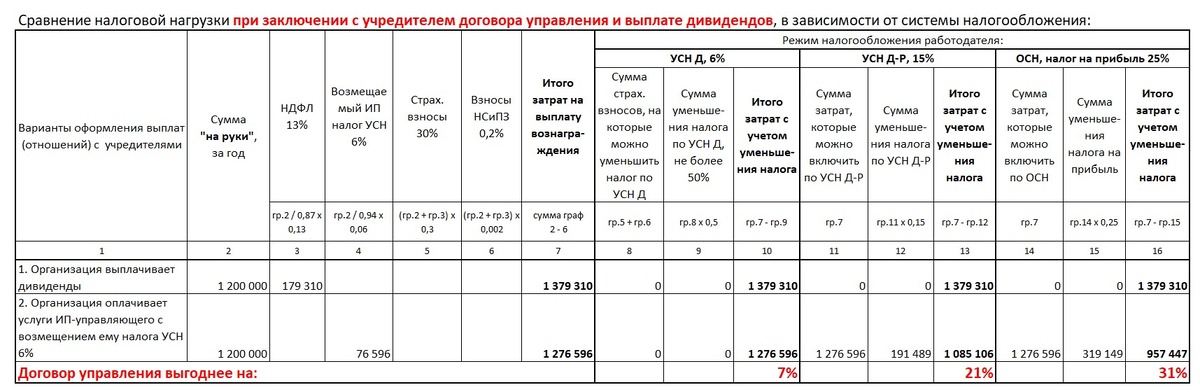

Когда я изучала этот вариант, у меня, как у единственного учредителя и руководителя в одном лице, возникло сильное искушение. Оформить саму себя как ИП-управляющего — это сулит максимальную выгоду. Никакого НДФЛ и страховых взносов, ведь ИП платит их за себя сам. Более того, с 2026 года с такого управляющего не нужно платить взносы с МРОТ, что подтверждается свежими письмами Минфина. И самое приятное — вознаграждение управляющего можно смело включать в расходы компании, уменьшая налог на прибыль или единый налог по УСН.

Но именно здесь я вижу и самую большую опасность. Риск переквалификации договора управления в трудовой колоссален. Чтобы его минимизировать, нужно быть очень аккуратной. В уставе должна быть прямо прописана возможность передачи полномочий управляющему, нужно оформить решение участника и тщательно следить, чтобы в договоре не было признаков трудовой функции. Основным видом деятельности ИП в ЕГРИП должно значиться управление. И ни в коем случае нельзя регистрировать ИП и заключать договор сразу после увольнения с должности директора — это верный путь в суд с проигрышной позицией. Несмотря на явную выгоду для всех режимов налогообложения, я считаю этот путь очень тернистым.

Аренда имущества у собственника: надежный и рабочий инструмент

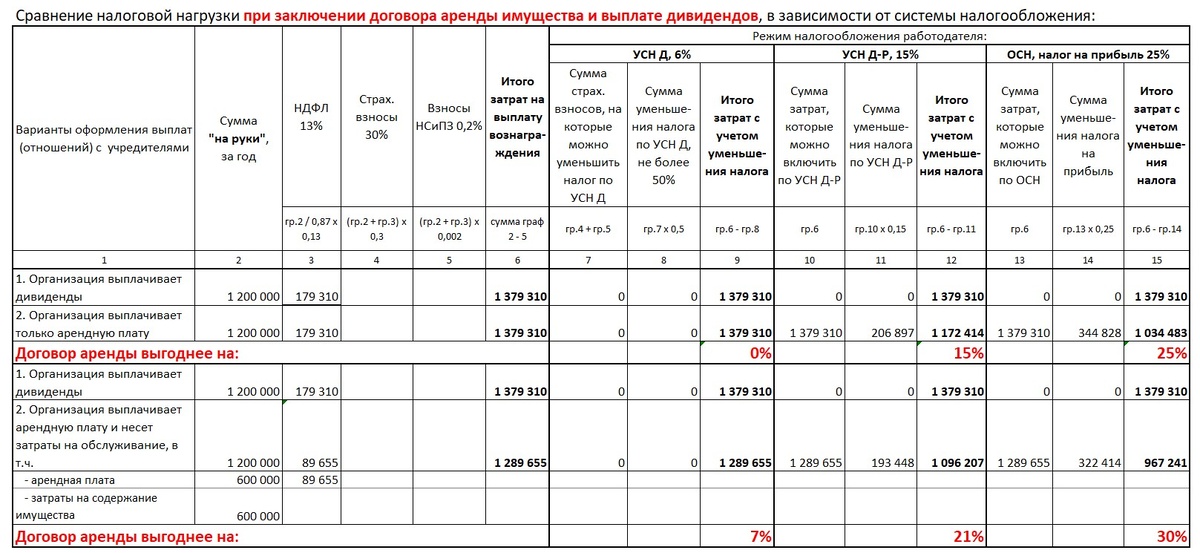

А вот это я называю по-настоящему рабочей лошадкой. Речь, конечно, об имуществе, которое реально нужно бизнесу. Это может быть автомобиль для служебных поездок, офисное помещение, станки или инструменты. Компания выступает налоговым агентом и удерживает НДФЛ с арендной платы, но взамен получает не только регулярный вывод денег собственнику, но и возможность полностью содержать это имущество за счет фирмы. Все расходы на ремонт, топливо, содержание можно возложить на арендатора и учесть их в налоговых затратах.

Я нахожу этот способ очень элегантным. Страховые взносы на арендные платежи не начисляются, а затраты на содержание имущества становятся дополнительным каналом для грамотного финансового планирования. Главное — чтобы имущество было в собственности учредителя, использовалось в производственных целях и имело адекватную рыночную цену. При правильном документальном оформлении и наличии деловой цели налоговые риски здесь вполне приемлемые, хотя внимание к сделкам между взаимозависимыми лицами всегда будет повышенным.

Продажа имущества учредителя бизнесу: чемпион по простоте в лимите

Если вы, как и я, любите простые и понятные решения, то этот метод для вас. Вместо аренды имущество можно просто продать своей компании. Это открывает более широкие возможности: продать можно не только основные средства, но и обычные материалы, которые потом уйдут в производство. В таких сделках компания не является налоговым агентом, физлицо само отчитывается перед налоговой. И здесь кроется самая приятная часть: если стоимость проданного имущества не превышает 250 тысяч рублей в год, и оно ранее не использовалось в бизнесе, можно применить налоговый вычет и вообще не платить НДФЛ. Причем это работает как для движимого, так и для недвижимого имущества.

Для меня это самый выгодный и простой способ вывода денег в пределах указанного лимита. Компания учитывает покупку в расходах, а собственник не платит налог. Никаких страховых взносов, минимум сложностей. Конечно, нужно обосновать покупку, подготовить договор и акты с подробным описанием, но это стандартная деловая практика. Мой вам лайфхак: это гораздо более выгодная альтернатива оприходованию излишков, выявленных при инвентаризации.

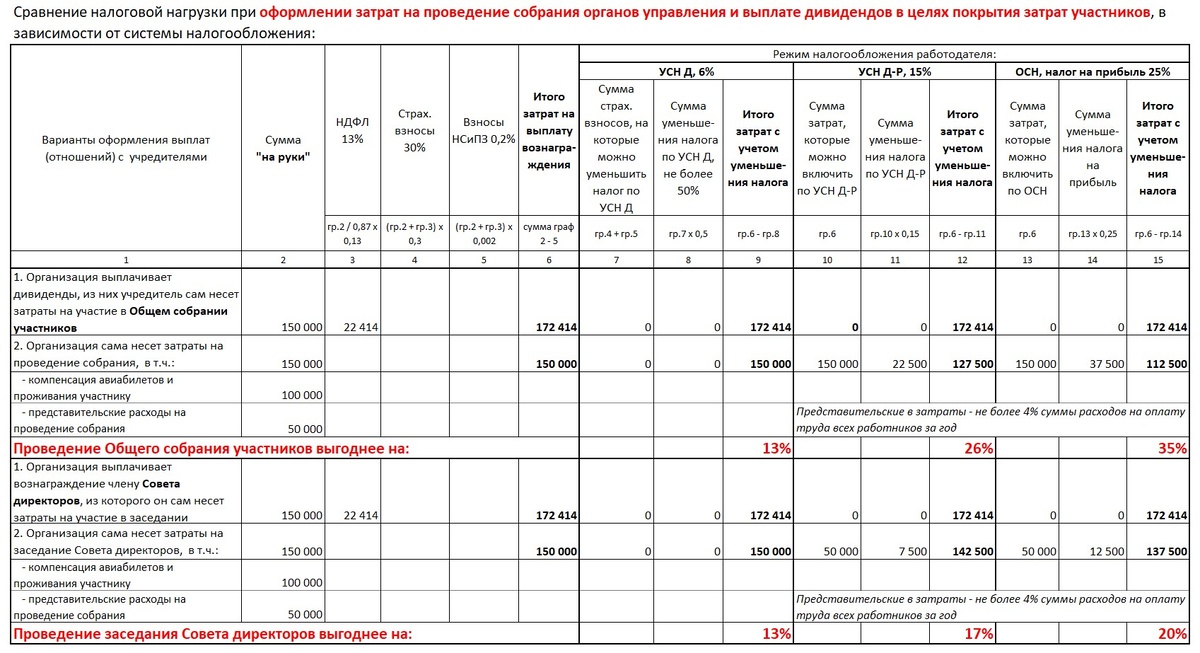

Собрания участников: экзотика с высоким порогом входа

В свете расширения списка расходов на УСН с 2026 года, я не могу обойти стороной такой специфический инструмент, как затраты на проведение общих собраний участников или совета директоров. Идея в том, чтобы вместо выплаты дивидендов компенсировать иногородним собственникам проезд, проживание и организовать официальный прием. С компенсации таких затрат не удерживается НДФЛ и не начисляются взносы. Более того, для участников общества эти расходы можно полностью учесть в налоговой базе, в отличие от членов совета директоров, по которым в кодексе стоит прямой запрет.

Однако я предупреждаю: это путь для смелых и педантичных. Налоговые риски здесь очень высоки, и, скорее всего, свою правоту придется доказывать в суде. Чтобы иметь шансы на успех, нужно собрать железобетонный пакет документов: протокол с обоснованием необходимости личного присутствия, смету, программу мероприятия, приказы и все подтверждающие чеки. Расходы на буфет и аренду зала, кстати, нормируются — не более 4% от фонда оплаты труда. Я бы советовала прибегать к этому методу только при наличии безупречной деловой цели и готовности к спорам с инспекцией.

Подводя итог, я все больше убеждаюсь, что универсального ключика ко всем дверям не существует. Выбор всегда зависит от конкретной ситуации, системы налогообложения и вашей готовности к риску. Дивиденды хороши своей безупречностью, аренда и продажа имущества — балансом выгоды и безопасности, а ИП-управляющий — максимальной экономией, которая требует филигранной осторожности. Я лишь делюсь своим анализом, чтобы вы могли принять взвешенное решение, глядя на цифры и риски трезвым взглядом.