Когда в начале 2026 года вступили в силу новые правила, я, признаться, ощутила смесь тревоги и профессионального азарта. Многие мои клиенты, владельцы небольших компаний, оказались в ситуации, когда привычный мир спецрежимов буквально перевернулся. Кто-то внезапно стал плательщиком НДС, кто-то лишился патента, а кто-то просто не понимал, как теперь считать налоги, чтобы не попасть на штрафы. Наблюдая за этим хаосом первых месяцев, я с особым вниманием ждала реакции законодателей. И вот, спустя квартал, появился проект поправок, который, на мой взгляд, способен существенно разрядить обстановку.

Министерство финансов подготовило пакет изменений в Налоговый кодекс, и, изучив их, я увидела не просто формальные правки, а вполне конкретные механизмы поддержки. Главная цель этих предложений — дать предпринимательскому сообществу время на адаптацию, не ломая при этом уже запущенные бизнес-процессы. Мне кажется, это тот случай, когда государство действительно услышало голос малого и среднего бизнеса, столкнувшегося с жесткими рамками переходного периода. Давайте вместе разберем, какие именно послабления готовятся для разных категорий налогоплательщиков.

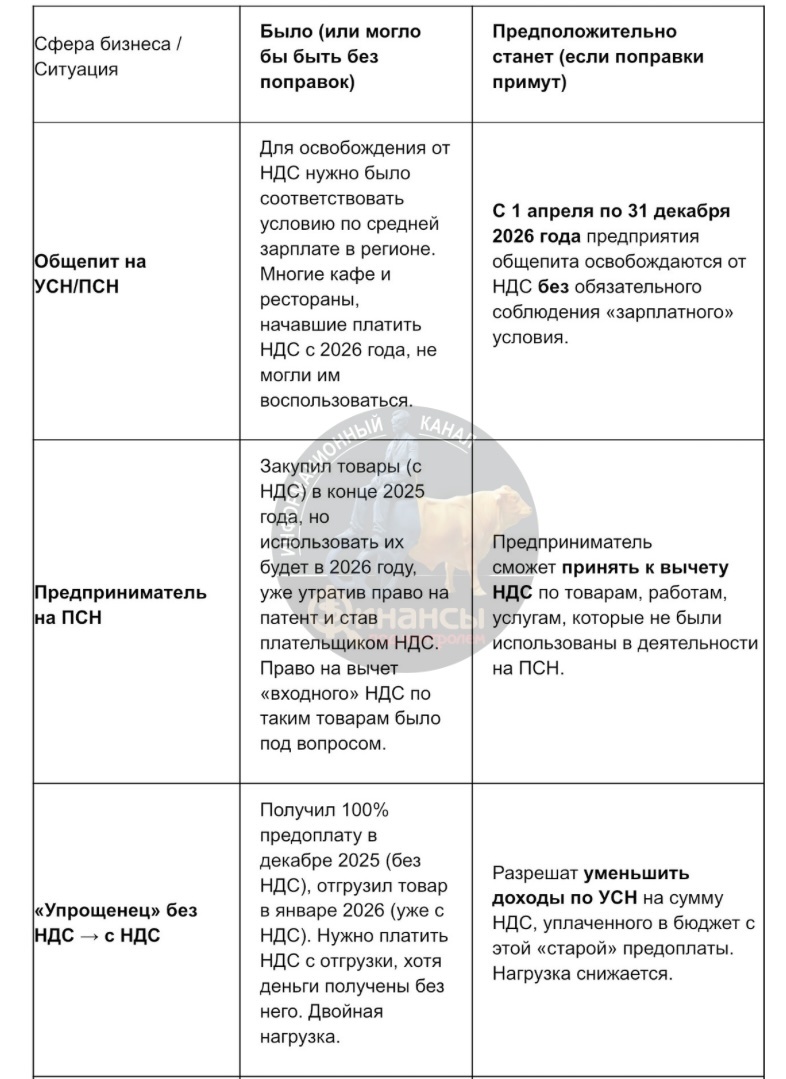

Сфера общепита получает исключительные условия

Особое место в поправках занимает ресторанный бизнес. Я прекрасно помню, как владельцы кафе и небольших заведений на упрощенной системе налогообложения или патенте переживали из-за нового статуса плательщика НДС. Для многих это означало бы серьезный удар по рентабельности, ведь цены для гостей резко не поднимешь, а маржинальность в этой сфере часто держится на тонкой грани. Теперь для этого сектора предлагается уникальная мера — временное освобождение от налога на добавленную стоимость. Речь идет о периоде с 1 апреля по 31 декабря 2026 года, и распространяется оно на тех, кто впервые начал платить НДС именно с января текущего года.

Но самое интересное, на мой взгляд, кроется в деталях. Раньше для получения подобных преференций нужно было соблюдать строгое условие по уровню заработной платы сотрудников — она должна была быть не ниже среднерегиональной. Это создавало почти непреодолимый барьер для небольших заведений в дотационных регионах или на начальном этапе работы. Теперь это требование на указанный период полностью снимается. То есть, если у вас небольшое кафе на "упрощенке", вы сможете не платить НДС с апреля до конца года, даже если ваши финансовые возможности не позволяют дотягивать зарплаты до средних по области. Это реальная экономия, которую можно направить на закупку продуктов, ремонт зала или, что немаловажно, на оплату услуг грамотного бухгалтера для настройки учета под новые реалии.

Нюансы переходного периода: как быть с авансами и старыми покупками

Самый запутанный клубок проблем, с которым я столкнулась на практике, связан с пересечением двух налоговых реальностей — периода без НДС и периода с НДС. Особенно болезненным оказался вопрос предоплат и "переходящих" сделок. Представьте себе классическую ситуацию, которая в декабре 2025 года была нормой для многих моих клиентов: предприниматель на упрощенке получает полную предоплату за товар, не выделяя и не уплачивая с нее налог на добавленную стоимость. Сама же отгрузка происходит уже в январе 2026 года, когда бизнес автоматически приобрел статус плательщика НДС. Возникает резонный вопрос: платить ли налог со всей суммы отгрузки, и если да, то не возникает ли двойного налогообложения, ведь с дохода уже был уплачен налог по УСН?

Предложение Минфина в этом вопросе выглядит как технически выверенное и справедливое решение. Планируется разрешить предпринимателям уменьшать базу по единому налогу на упрощенке как раз на ту сумму НДС, которая была перечислена в бюджет с таких "старых" предоплат. Это позволяет избежать ситуации, когда один и тот же доход облагается дважды, и сохраняет бизнесу оборотные средства. Другой важный момент касается тех, кто потерял право на патент. Если бизнесмен купил материалы или услуги, еще будучи на патентной системе без НДС, а использовал их уже после перехода на общий режим с НДС, он сможет принять "входной" налог к вычету. Раньше такая опция была под большим вопросом, и это приводило к прямым финансовым потерям.

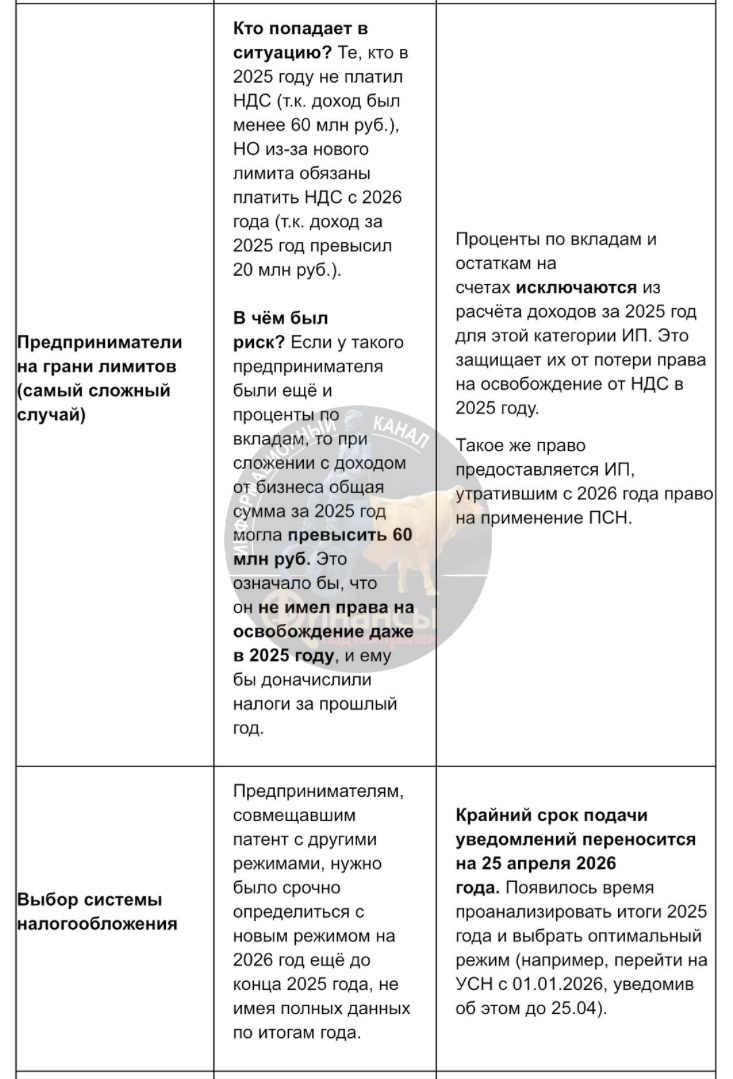

Отдельно стоит сказать о расчете лимита в 60 миллионов рублей, который дает право на освобождение от НДС для упрощенцев. Мне часто задают вопрос: нужно ли включать в эту сумму проценты по депозитам и остаткам на расчетных счетах? Так вот, новая инициатива четко говорит — нет, не нужно. Проценты по вкладам и счетам за 2025 год не будут учитываться при расчете лимита для предпринимателей, чей основной доход не превышает 60 миллионов. Это касается и бывших владельцев патентов. Логика здесь кристально ясна: пассивный доход от размещения временно свободных средств не должен лишать бизнес права на освобождение от НДС по его основной операционной деятельности.

Стратегический запас времени на принятие решений

Пожалуй, одной из самых стрессовых ситуаций для предпринимателей, совмещавших разные налоговые режимы, стала необходимость срочно определяться с выбором единственной системы налогообложения. В конце 2025 года многим приходилось гадать на кофейной гуще, не имея на руках полной картины годовых финансовых результатов. Я консультировала бизнесменов, которые совмещали патент с общей системой или упрощенкой, и видела, как мучительно они пытались предугадать, какой путь будет оптимальным. Теперь Минфин предлагает дать им дополнительное время для взвешенного решения.

Суть предложения такова: если по итогам 2025 года доходы предпринимателя, совмещавшего патент и общий режим, превысили порог в 20 миллионов рублей, он теряет право на патентную систему. Однако ему разрешат перейти на упрощенку с 1 января 2026 года, подав уведомление не позднее 25 апреля текущего года. А те, кто совмещал патент и УСН, смогут до этой же даты изменить объект налогообложения по упрощенной системе — выбрать между "Доходами" и "Доходами минус расходы". Это значит, что у бизнеса появляется почти целый первый квартал для того, чтобы спокойно подвести итоги прошлого года, просчитать налоговую нагрузку на разных режимах и принять осознанное, а не паническое решение.

Страховые взносы: снижение барьеров для производства

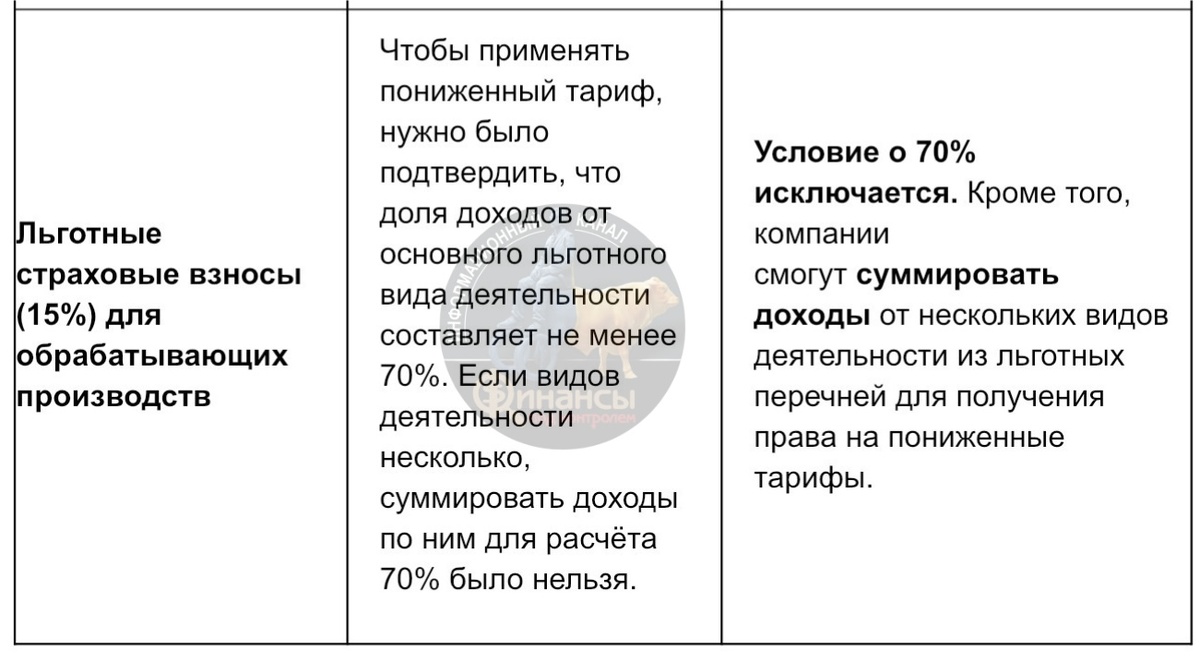

Хорошие вести пришли и для производственных компаний, претендующих на пониженные тарифы страховых взносов. Напомню, что для обрабатывающих предприятий ставка составляет 15% с выплат сотрудникам, превышающих минимальный размер оплаты труда, вместо стандартных 30%. Это очень существенная экономия на фонде оплаты труда, но до сих пор получить ее было непросто. Главным препятствием служило требование подтверждать, что доля доходов от профильной деятельности составляет не менее 70% в общем объеме выручки. Для многопрофильных компаний или тех, кто только наращивает производственные обороты, этот барьер часто оказывался непреодолимым.

Разработчики поправок предлагают это условие полностью исключить. Более того, если у компании несколько видов деятельности, входящих в льготные перечни, она сможет суммировать доходы по всем этим направлениям для достижения порогового значения доли. Это открывает доступ к льготе для гораздо более широкого круга предприятий. На мой взгляд, это мощный стимул для развития реального сектора, который позволит высвободить ресурсы на модернизацию оборудования и повышение заработных плат, что, в свою очередь, может положительно сказаться на оформлении страховых полисов для корпоративного транспорта.

Общий вектор перемен

Подводя итог, я вижу в этом пакете поправок четкий сигнал: регулятор признает, что резкий переход к новым правилам игры создал избыточное напряжение. И вместо того чтобы жестко фиксировать нарушения и начислять штрафы, предлагается дать бизнесу тактическую паузу. Эта пауза нужна не для того, чтобы отложить неизбежное, а для того, чтобы перестроить внутренние процессы, обновить программное обеспечение, проконсультироваться со специалистами и выстроить новую налоговую стратегию без риска потери вычетов или неожиданного возникновения обязательств.

Если законопроект будет принят в текущем виде, у предпринимателей появится реальная возможность до 25 апреля 2026 года переоценить свое положение и зафиксировать наиболее выгодную для себя модель работы. Мой совет — не ждать, пока поправки станут законом, а уже сейчас начинать моделировать разные сценарии, вооружившись этой информацией. Четкое понимание предложенных механизмов позволит вам встретить изменения не как угрозу, а как возможность для оптимизации своего дела.