В мире, где валютный рынок штормит, а новости о ключевых ставках и геополитике заставляют курсы скакать на несколько процентов в неделю, я всё чаще задумываюсь не о направленной торговле, а о поиске более спокойных и предсказуемых ниш. Гоняться за движением доллара, пытаясь угадать его следующую остановку, — занятие для людей со стальными нервами. Мне же гораздо ближе подход, позволяющий зафиксировать доход здесь и сейчас, не гадая, куда пойдёт цена. Именно поэтому я обратил внимание на арбитражные конструкции, в частности, на парную работу с двумя производными инструментами на один и тот же базовый актив.

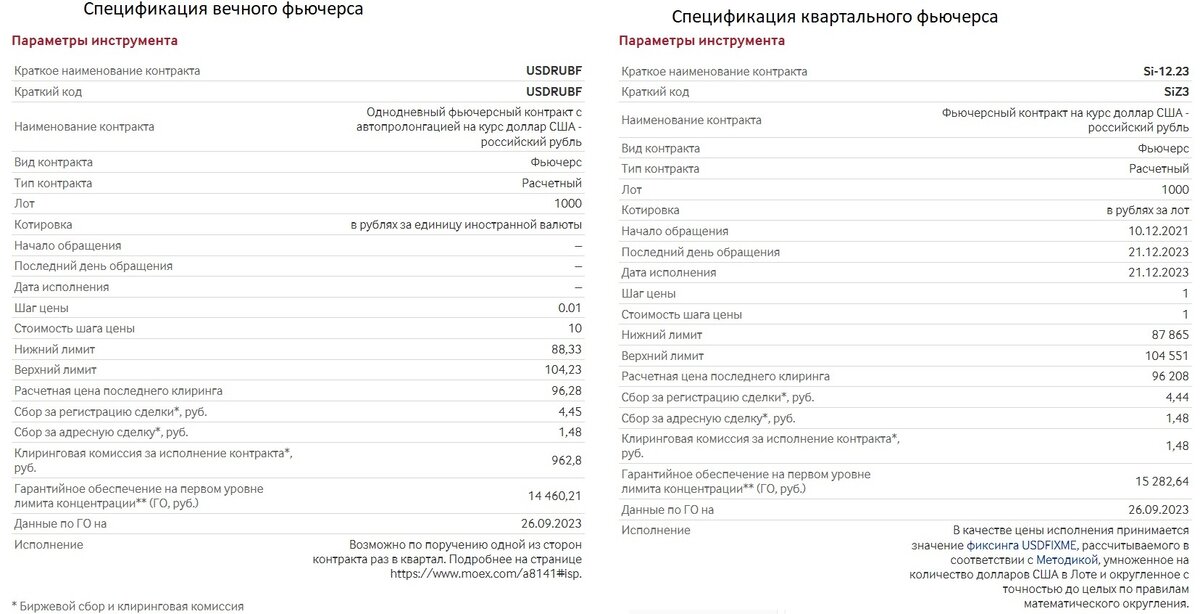

В центре этой стратегии лежит наблюдение за поведением двух контрактов: классического квартального фьючерса Si и так называемого вечного фьючерса USDRUBF. Оба инструмента отталкиваются от курса доллара США на валютных торгах Московской биржи, и каждый из них оценивает ровно 1000 долларов. По логике вещей, имея единую первооснову, их стоимость должна быть практически идентичной. Однако реальный рынок далёк от идеальных формул, и именно в моменты этих отклонений я ищу свои возможности.

Моё внимание привлекает тот факт, что разница в цене между этими, казалось бы, близнецами может достигать 0,5–1,5%, а в периоды турбулентности и вовсе улетать за эти пределы. На первый взгляд, цифра выглядит скромно, особенно когда сама валюта может показать двузначное движение. Но секрет здесь кроется в механике самой сделки. Для открытия позиции по квартальному фьючерсу биржа требует внести гарантийное обеспечение — как правило, около 15% от его полной стоимости. А вот для второй, уравновешивающей ноги в вечном фьючерсе, дополнительного резервирования уже не требуется. Получается, что, задействовав лишь часть капитала, я могу рассчитывать на доход, который в пересчёте на фактически заблокированные средства становится гораздо более аппетитным.

Суть операции проста и элегантна: я одновременно покупаю тот контракт, что подешевле, и продаю тот, что подороже. Моя цель — не ждать экспирации, а поймать момент, когда этот ценовой разрыв начнёт схлопываться, возвращаясь к справедливому паритету. Если добавить к сумме гарантийного обеспечения ещё и небольшой резерв на случай неблагоприятного движения вариационной маржи, то итоговая доходность начинает выглядеть крайне привлекательно. Риск здесь принципиально иной, нежели при простой покупке валюты в надежде на её рост.

Теоретическая цена против рыночных эмоций

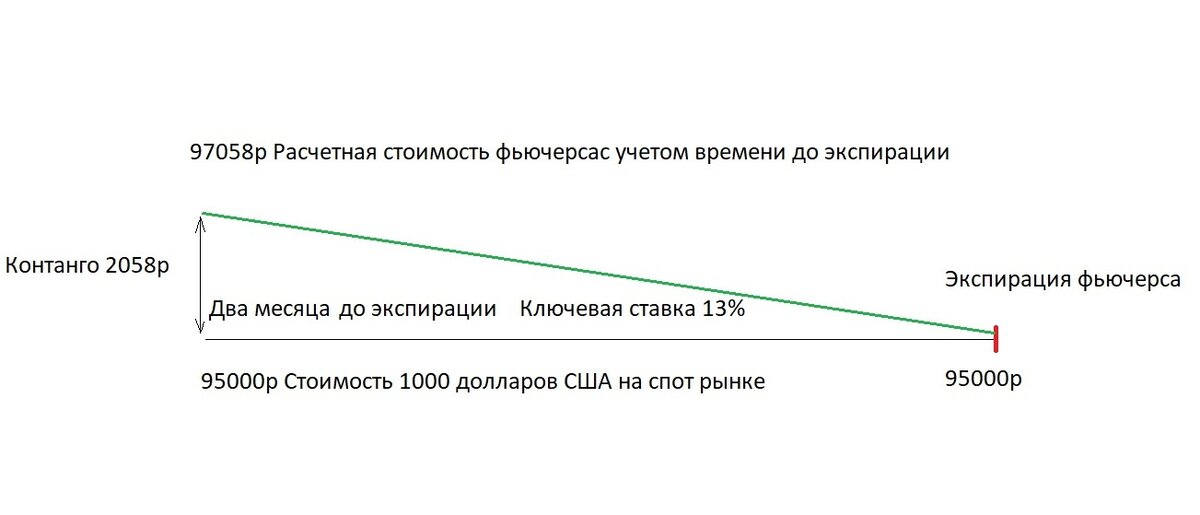

Чтобы понять, откуда берутся эти перекосы, стоит копнуть чуть глубже в теорию ценообразования фьючерсов. Считается, что справедливая стоимость контракта — это цена базового актива, умноженная на стоимость денег во времени с учётом безрисковой ставки до даты экспирации. Например, если доллар стоит 95 000 рублей, а ключевая ставка держится на уровне 13%, то двухмесячный фьючерс должен стоить около 97 058 рублей. Это состояние лёгкого контанго, когда будущее стоит немного дороже настоящего. Рынок как бы говорит: ты платишь лишь часть суммы сейчас, а остальное можешь держать под проценты, поэтому я добавлю эту выгоду к цене.

Однако на практике всё гораздо сложнее. Я не раз наблюдала, как квартальный контракт уходит в бэквордацию, становясь дешевле спотового курса. Это означает, что участники торгов начинают закладывать в цену будущее снижение валюты. И вот здесь начинается самое интересное. Курс Центробанка и биржевых торгов не стоит на месте, он живёт своей жизнью. Вокруг него начинают пульсировать оба фьючерса, словно две точки на резиновой ленте. Они то сближаются, то расходятся, переходя из контанго в бэквордацию и обратно. Именно эта динамическая неэффективность и создаёт питательную среду для арбитража, позволяя мне не полагаться на прогнозы, а использовать математическую закономерность возврата к среднему.

Я воспринимаю эти расхождения не как аномалию, а как временное проявление настроений толпы. Когда паника или эйфория захлёстывают рынок, один из инструментов может переоцениваться или недооцениваться относительно другого. Моя задача — сохранять хладнокровие и действовать механически, фиксируя это расхождение в свою пользу. Это не требует от меня предвидения того, укрепится рубль или ослабнет, я лишь ставлю на то, что разница в ценах двух производных от одного актива не может быть вечной.

Математика на конкретном примере

Давайте разложим цифры на живом примере, чтобы почувствовать реальную отдачу от подобной конструкции. Представим ситуацию: на спот-рынке доллар торгуется по 96,3775 рубля. Вечный фьючерс при этом показывает цену 96,38 рубля, а квартальный почему-то отстал и стоит 95 092 рубля. Я вижу здесь явный дисбаланс и принимаю решение открыть арбитраж: покупаю недооценённый квартальный контракт и одновременно продаю переоценённый вечный.

Для совершения этой операции мне потребуется зарезервировать гарантийное обеспечение в размере 15 282 рублей и дополнительно держать на счету «подушку безопасности» около 10 000 рублей. Этот резерв нужен на случай, если спред между фьючерсами временно расширится ещё сильнее, если биржа повысит требования к гарантийному обеспечению или если произойдёт списание фандинга по вечному контракту. Разница между ценами продажи и покупки составляет 1 288 рублей. В отношении к задействованным средствам это даёт доходность в 5,15%. И это не прогноз, а зафиксированная в момент открытия позиции величина, которую я получу при схождении цен.

Самый приятный сценарий для меня — это быстрая пульсация спреда. Я вовсе не планирую сидеть в позиции до самой экспирации. Как только котировки двух фьючерсов встретятся, я закрываю сделку с прибылью и могу искать новую точку входа. Рынок предоставляет такие возможности неоднократно в течение жизни одного контракта. Это превращает стратегию в циклический процесс сбора относительно небольших, но регулярных доходностей при невысоком уровне риска на капитал.

Подводные камни и сценарий с экспирацией

Безусловно, было бы наивно считать этот метод абсолютно безрисковым. Рынок способен преподносить сюрпризы, и главный из них — это дальнейшее расширение спреда. Именно для этого и существует «подушка безопасности», которая страховала бы меня от маржин-колла. Кроме того, нужно внимательно относиться к механике вечного фьючерса, где предусмотрены выплаты фандинга, способные немного скорректировать итоговый финансовый результат, если позиция висит долго. Но даже если рыночная ситуация заставит меня довести конструкцию до экспирации, алгоритм действий остаётся понятным.

За несколько дней до исполнения квартального фьючерса я могу подать заявку на исполнение вечного контракта. Биржа сведёт его с квартальным, закрыв мою позицию. В этом случае, однако, придётся заплатить клиринговый сбор, который, допустим, составит 962 рубля. Тогда чистый профит сократится до 326 рублей, что даст около 1,3% за более длительный срок. Это уже не так интересно, как быстрая пульсация, но всё ещё является положительным результатом при крайне низком уровне неопределённости. Такой исход я рассматриваю как страховочный, а не как целевую модель поведения.

Важно понимать, что для успешной реализации этой стратегии требуется определённая техническая подготовка. Не каждый брокер предоставляет возможность исполнения вечных валютных фьючерсов по требованию клиента, и этот момент стоит прояснить заранее. Кроме того, сама специфика срочного рынка требует от меня наличия агрессивного риск-профиля и успешной сдачи теста на знание механизмов работы с деривативами. Это не стартовая площадка для новичка, а скорее инструмент для осознанного инвестора, который понимает разницу между рыночным шумом и психологией восприятия риска.

Я пришла к выводу, что на волатильности валют можно строить гораздо более сложные и интересные конструкции, чем простая покупка или продажа. Арбитраж между вечным и квартальным фьючерсами — это игра на неэффективности, где моя прибыль рождается не из верного прогноза, а из терпеливого ожидания возврата цен к математически обоснованному паритету. Сохраняя дисциплину, контролируя риски, связанные с расширением спреда и списаниями, я могу превратить хаотичные колебания рынка в источник относительно стабильного дохода, диверсифицируя свои стратегии и отходя от линейного мышления в трейдинге.