Когда впервые видишь в почте уведомление о требовании из налоговой, сердце может екнуть даже у опытного предпринимателя. Но со временем я поняла простую вещь: это не катастрофа и не сигнал о том, что за тобой уже выехали. Это просто рабочий запрос системы, которая функционирует по четким правилам. И если эти правила знать, то любой диалог с инспекцией превращается из пугающей неизвестности в понятную бюрократическую процедуру. Главное — не затягивать, не поддаваться панике и иметь под рукой четкий план действий.

За годы практики у меня сформировался своеобразный рефлекс на такие письма. Первое, что я делаю, — перестаю воспринимать требование как личное обращение ко мне или моей компании. Это машина, которая сверяет цифры и реагирует на расхождения. Моя задача — спокойно объяснить ей, почему эти расхождения возникли, или оперативно их исправить. И здесь критически важно различать, с каким именно типом запроса мы имеем дело, ведь от этого зависит и тактика, и допустимое время на реакцию.

Первым делом: определяем тип требования и его «дедлайн»

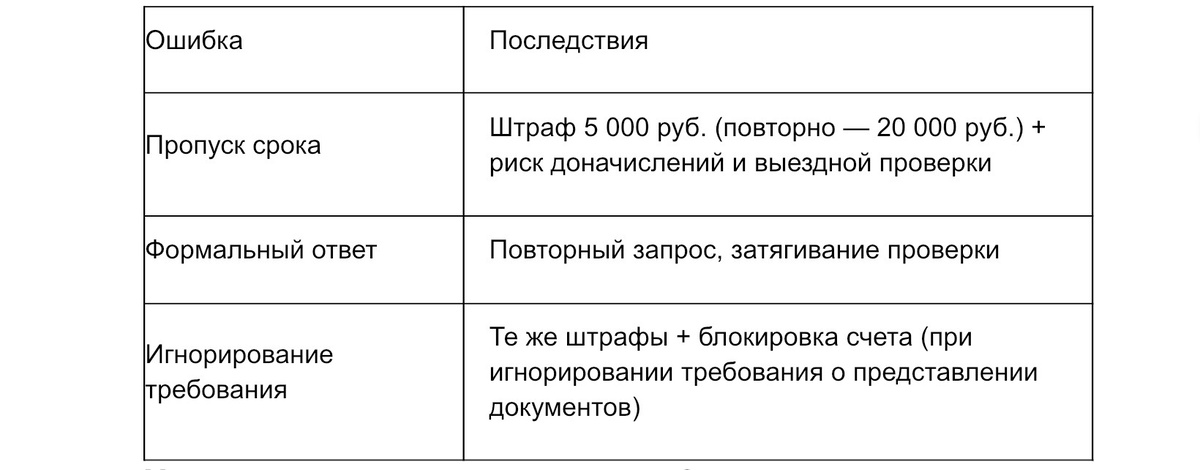

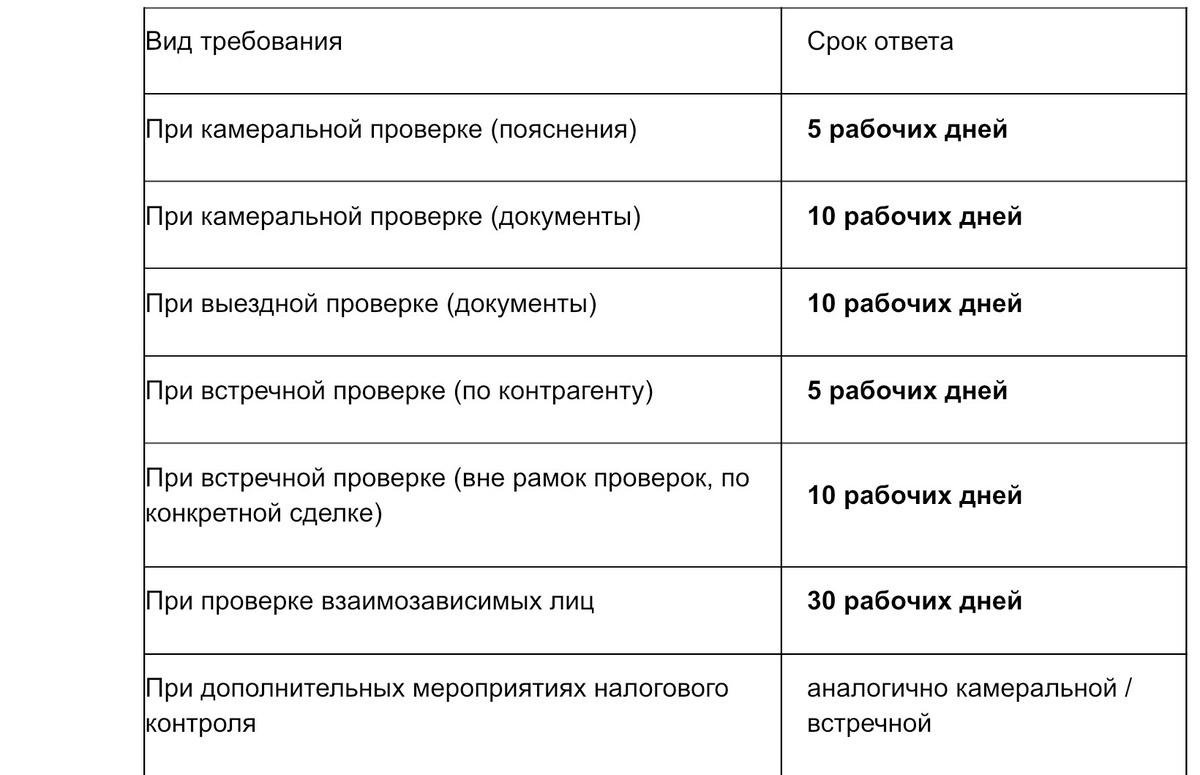

Налоговая служба не присылает однотипные письма. В одном случае у вас могут запросить кипу документов для камеральной или встречной проверки, в другом — попросят пояснить, почему не бьются цифры в отчетности. Бывают требования об уплате задолженности или вызове в инспекцию для дачи показаний. И самый дорогостоящий промах, который я не раз наблюдала у коллег, — это ошибка в сроках ответа. Механически подходить к этому нельзя: для каждого типа запроса Налоговый кодекс отводит свой временной промежуток, и промах даже на день может обернуться штрафом.

Особое внимание стоит обратить на правила, вступившие в силу с февраля 2025 года. Раньше, если инспекция направляла требование по телекоммуникационным каналам связи (ТКС), нужно было в течение нескольких дней отправить квитанцию о приеме. Забыл — счет могли заблокировать. Теперь система стала куда более дружелюбной к бизнесу. Требование считается полученным на шестой рабочий день с момента отправки, и оператор электронного документооборота сам передает подтверждение. Это очень выгодное изменение, потому что оно фактически дарит нам дополнительное время. Ведь финальный срок ответа отсчитывается не от даты отправки письма инспектором, а от даты его получения. Таким образом, с момента, когда требование ушло от налоговиков, у меня есть целых одиннадцать рабочих дней, чтобы подготовить взвешенный и полный ответ.

Мой алгоритм: от паники к холодному расчету за четыре шага

Когда я открываю требование, то следую алгоритму, который ни разу меня не подводил. Он помогает вытеснить эмоции и перейти к конструктивной работе.

Первый и самый важный шаг — это внутренний аудит. Прежде чем начинать судорожно собирать бумаги, я проверяю собственные данные. Смотрю на ставки, суммы, налоговые периоды и коды операций в своей же декларации. Очень часто причина запроса кроется в банальной технической ошибке или опечатке, которую я допустила сама. Если нахожу такое, то честно признаю это и готовлю уточненку, что снимает все вопросы.

Второй шаг — ревизия документов. Я четко разделяю, что у меня физически есть в наличии, а чего нет и быть не может. Например, если мы торгуем товаром, у нас не будет акта выполненных работ. И это абсолютно нормально. Пытаться подменить один документ другим или судорожно «рисовать» недостающее — путь к еще большим проблемам. Лучше прямо и спокойно написать в ответе, что конкретный документ отсутствует в силу специфики сделки.

Третий шаг — коммуникация с партнерами. Если я понимаю, что для полного ответа не хватает бумаг от контрагента, я без стеснения делаю запрос. В деловом мире это обычная практика. Но бывает и так, что партнер пропал, не выходит на связь. В таком случае я не пытаюсь придумать за него оправдания, а честно указываю в пояснениях для налоговой, что контрагент не предоставил информацию. Это снимает ответственность с меня и показывает инспектору, что я действовала добросовестно.

Четвертый, завершающий шаг — это написание самих пояснений. Здесь мое золотое правило: сухость, факты и никаких лишних эмоций. Я не пишу длинных вступлений о сложной экономической ситуации или о том, как мы стараемся для страны. Я начинаю с перечня: «Направляем следующие документы...», «Не можем предоставить следующие документы по причине...». Четкая структура сразу показывает инспектору, что перед ним профессионал, который понимает правила игры. Такой подход, кстати, отлично работает и в других сферах, где важна точность и порядок — например, при выборе качественных материалов для строительства, где каждая деталь имеет значение.

Самые частые ловушки, в которые попадает бизнес

На своих ошибках и на примере других я вывела несколько типичных сценариев, которые приводят к неприятностям. Первая и самая массовая — это игнорирование требования. Многие думают, что если не открывать письмо, то проблема рассосется сама. Это иллюзия. Инспекция перейдет к более жестким мерам, и тогда штрафом уже не отделаться. Вторая ловушка — отправка пустых отписок. Ответ в стиле «у нас все правильно» без приложения документов и развернутых пояснений для инспектора равносилен отсутствию ответа. Третья ошибка — нарушение сроков. Даже самый идеально составленный ответ, отправленный на день позже, — это уже основание для санкций. И четвертое — попытка спрятать или исказить информацию. Налоговая, особенно при камеральной проверке, видит гораздо больше, чем нам кажется, и ложь вскроется почти наверняка.

Что делать, когда время поджимает, а документы не собраны

Идеальный мир, где все документы лежат на полочке, существует редко. Если я понимаю, что физически не успеваю подготовить ответ в срок, я действую на опережение. Не позднее следующего дня после получения требования я направляю в инспекцию уведомление о невозможности представить документы вовремя. В нем я указываю уважительную причину — например, большой объем запрашиваемых бумаг, необходимость поднять архив, болезнь ответственного сотрудника — и предполагаемую дату, когда ответ будет готов. Однако я никогда не обольщаюсь: ФНС не обязана идти навстречу и продлевать срок. Это скорее жест доброй воли с моей стороны, который может смягчить позицию инспектора, но не гарантирует отсрочку. Поэтому я всегда стараюсь уложиться в исходный лимит.

Готовые формулировки для разных жизненных ситуаций

За годы работы у меня накопилась целая библиотека формулировок, которые я использую как основу для ответов. Они помогают не изобретать велосипед, когда время дорого. Конечно, их нужно адаптировать под конкретные цифры и обстоятельства, но скелет уже готов.

Допустим, по НДС возникла ситуация с крупным вычетом, и налоговая хочет понять его природу. Я объясняю, что вычет сформировался из-за приобретения крупной партии товаров или основных средств, которые будут использоваться в облагаемой деятельности в следующих кварталах. Я подчеркиваю, что все условия для вычета, установленные статьями 171 и 172 Налогового кодекса, соблюдены, и прилагаю договоры, счета-фактуры и первичку. Если же покупатель заявил вычет по счету-фактуре с новой ставкой 20% за товар, отгруженный в прошлом году, я поясняю, что поставщик действовал правомерно, руководствуясь статьями 164 и 167 НК РФ, а мой вычет заявлен в квартале, когда были выполнены все условия: товар оприходован и есть правильно оформленный счет-фактура.

С налогом на прибыль часто возникает путаница с уточненками за прошлые периоды. Если я дозаявляю расходы за 2023 или 2024 год, когда ставка была 20%, я объясняю, что исправить ошибку текущим периодом невозможно, так как с 2025 года ставка выросла до 25%. Переплата образовалась по старым правилам, что соответствует периоду совершения ошибки, и я действую в рамках статьи 54 НК РФ. Другая классическая ситуация — расхождение выручки по НДС и прибыли. Часто это связано с субсидиями. Я поясняю, что субсидия на возмещение недополученных доходов включается в выручку для прибыли, но не облагается НДС, ссылаясь на пункт 5 статьи 154 НК и разъяснения Минфина. А если в декларации образовался убыток, я не стесняюсь описать реальную бизнес-ситуацию: падение спроса, вынужденное снижение цен, разрыв договоров с крупными клиентами и одновременный рост аренды и расходов на ремонт. Все это должно быть документально подтверждено.

По налогу на имущество вопросы возникают, когда снижается остаточная стоимость основных средств. Я объясняю, что это связано со списанием движимого имущества, которое не является объектом налогообложения, и прилагаю акт осмотра и приказ о списании. Если же я купила инвестиционную недвижимость, но право собственности еще не зарегистрировано в Росреестре, я указываю, что такой объект не включается в налоговую базу до момента регистрации, и прикладываю описи документов, поданных на регистрацию.

Отдельная песня — это зарплатные отчеты. Когда налоговая видит расхождение между базами по 6-НДФЛ и расчету по страховым взносам, я терпеливо объясняю, что это связано с разными правилами определения даты получения дохода, что прямо предусмотрено НК и ошибкой не является. Если зарплата ниже среднеотраслевой, я ссылаюсь на положение о премировании, которое привязано к выручке: нет выручки — нет премии. Но всегда подчеркиваю, что оклад каждого сотрудника превышает МРОТ. Если же зарплата ниже МРОТ из-за неполного рабочего дня, я это подтверждаю трудовым договором и табелем, указывая на статью 93 Трудового кодекса.

Для бизнеса на упрощенке типичный запрос — это расхождение доходов в декларации с оборотами по расчетному счету. Я раскладываю все по полочкам: вот эта сумма — беспроцентный займ от учредителя, который не облагается, вот этот платеж — возврат ошибочно перечисленных средств, а это задаток, возвращенный покупателю. Все подтверждаю договорами и платежками. А если я не плачу авансы по УСН с объектом «доходы минус расходы», то объясняю, что расходы на крупную закупку товара превысили доходы, и обязанность платить аванс просто не возникла.

Самый серьезный разговор — когда инспекция сомневается в реальности сделки с контрагентом, применяя статью 54.1 НК. Здесь нужна максимальная детализация. Я четко описываю предмет сделки, ее сумму и сроки. Я подтверждаю, что контрагент обладал ресурсами для исполнения: штатом, оборудованием, лицензиями. Я прилагаю все документы и подчеркиваю, что основной целью сделки была экономическая выгода, а не налоговая экономия. Если же приходит уведомление о рисках дробления бизнеса, я отстаиваю самостоятельность каждого субъекта: у каждого свой штат, свои расходы, свои счета и своя отчетность, сдаваемая с разных IP-адресов. Общий адрес или учредители еще не говорят о едином бизнесе, если каждый действует независимо.

В конечном счете, я пришла к твердому убеждению: грамотный и своевременный ответ на требование — это не просто способ избежать штрафа в две-три тысячи рублей. Это мощный инструмент, который снижает риск назначения выездной налоговой проверки. Инспектор видит, что компания управляема, прозрачна и готова к диалогу на языке закона. А это в современной деловой среде дорогого стоит. И когда в очередной раз приходит то самое письмо, я уже не испытываю страха. Я просто открываю свой чек-лист и начинаю работать.